Update2026.06.22 월

[버핏연구소=김호겸 기자] 한국투자증권이 9일 삼양식품(003230)에 대해 국내 가공식품 수요와 외식 시장 회복에 대한 전망이 불투명한 상황에서 뚜렷한 해외 사업 성장세를 보이며 높은 수익성을 유지 중인 점에서 매력적인 선택지라며 투자의견은 매수, 목표주가는 92만원으로 19.5% 상향했다. 삼양식품의 전일 종가는 71만1000원이다.

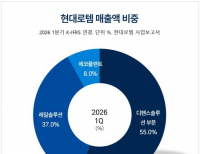

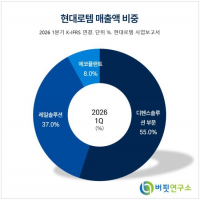

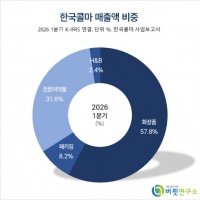

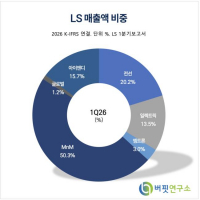

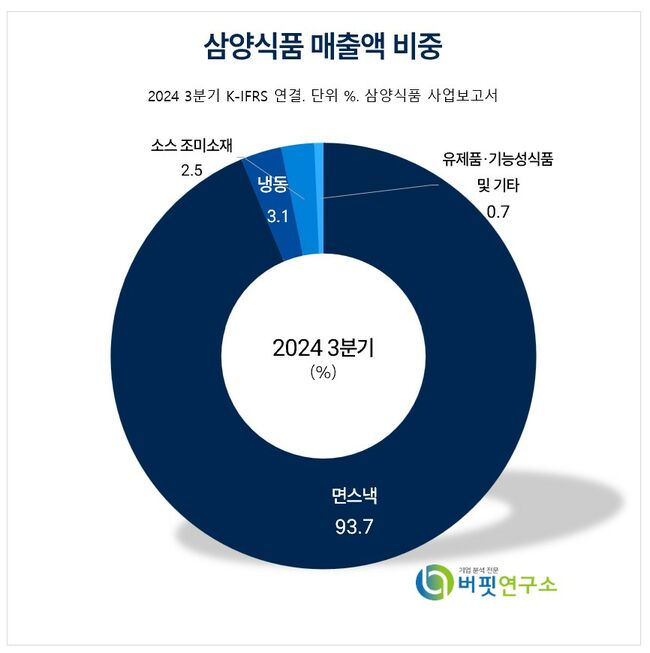

삼양식품 주요품목 매출 비중. [자료= 삼양식품 사업보고서]

삼양식품 주요품목 매출 비중. [자료= 삼양식품 사업보고서]

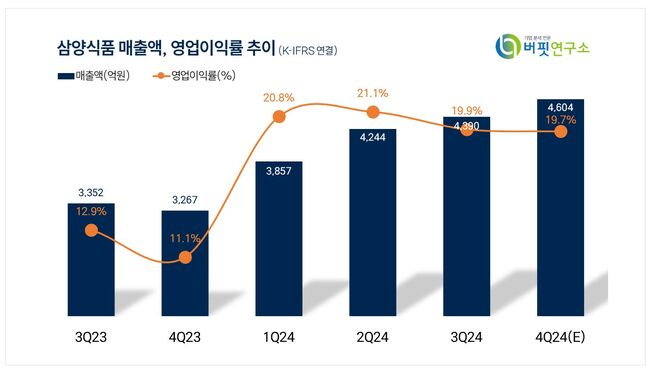

강은지 한국투자증권 연구원은 심양식품의 4분기 실적으로 매출액 4604억원(YoY +40.9%, QoQ +4.9%), 영업이익 909억원(YoY +151.3%, QoQ +4.1%,)을 기록하며 각각 컨센서스를 6.8%, 10.2% 상회할 것으로 전망했다. 불닭볶음면 수출 물량 증가와 ASP 상승 효과로 매출액이 증가하며 높은 수익성 또한 유지가 가능할 것으로 내다봤다. 최근 곡물 가격 하락으로 인한 제조원가 개선이 이어지고 있고, 상승한 원달러 환율 또한 해외 매출액 비중이 높은 삼양식품에게는 긍정적으로 봤다.

삼양식품은 중국에 첫 해외공장을 건설할 계획이다. 중국 공장 라인은 6개로 연간 생산능력은 약 8억2000만개다. 중국 공장을 통해 삼양식품은 중국 내수 시장을 본격적으로 공략할 계획이다. 2027년 상반기에 중국 공장 가동이 시작된다면 현재 가동 중인 밀양 1공장과 올해 상반기 말 가동 예정인 밀양 2공장은 향후 미국, 유럽 등 선진국향 수출 물량을 생산하는데 집중할 수 있기 때문에 해외 실적 증가세는 더욱 빨라질 전망이다.

강 연구원은 삼양식품의 해외 사업이 수출 물량 생산 위주의 경영 전략과 증설을 통한 Q 증가와 미국, 유럽 등 고마진 국가향 수출 비중 증가로 인한 ASP 상승으로 음식료 업종 내에서 실적 성장에 대한 가시성이 가장 높다고 분석했다. 글로벌 라면업체들과 비교해도 압도적으로 높은 영업이익률과 가파른 실적 성장이 기대된다고 전했다.

삼양식품은 면류, 스낵류, 유제품, 조미소재류 등을 제조해 판매하고 있다. 국내 최초의 원조라면 삼양라면을 포함한 불닭볶음면, 볶음짜짜로니, 간짬뽕, 나가사끼짬뽕, 쇠고기면, 맛있는라면, 짱구, 사또밥 등 다양한 식품을 생산 판매하고 있다. 최근에는 웰빙트렌드에 맞춰 소비자 건강에 대한 욕구를 충족시키기 위해 우수한 품질의 신제품을 개발하고 있다.

삼양식품 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

삼양식품 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>