Update2026.08.03 월

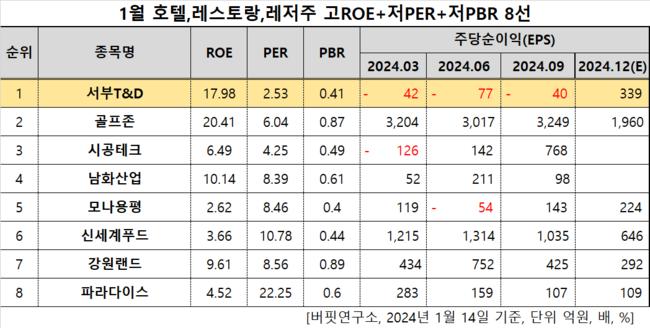

[버핏연구소=이승윤 기자] 서부T&D(대표이사 승만호. 006730)가 1월 호텔,레스토랑,레저주 고ROE+저PER+저PBR 1위를 기록했다.

1월 호텔,레스토랑,레저주 고ROE+저PER+저PBR 8선. [자료=한국거래소. 버핏연구소]

1월 호텔,레스토랑,레저주 고ROE+저PER+저PBR 8선. [자료=한국거래소. 버핏연구소]

버핏연구소 조사 결과 서부T&D는 1월 호텔,레스토랑,레저주 고ROE+저PER+저PBR 1위를 차지했으며, 골프존(215000), 시공테크(020710), 남화산업(111710)가 뒤를 이었다.

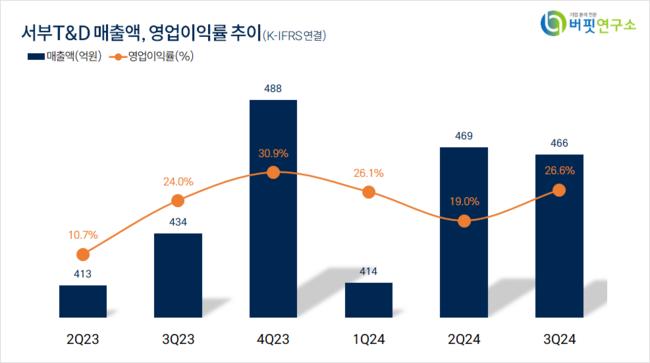

서부T&D 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

서부T&D 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

서부T&D는 지난 3분기 매출액 466억원, 영업이익 124억원을 기록하며 전년 동기 대비 각각 7.37%, 19.23% 감소했다(K-IFRS 연결).

지난해 3분기 호텔 서울드래곤시티의 객실 투숙율이 80%대를 기록했다. 4분기는 90%를 상회할 전망이다. 지난해부터 중국 경기가 회복되며 요우커(단체관광객)가 늘었고 한류에 대한 세계적인 관심이 증가하며 일본, 동남아 등에서 온 외국인 관광객도 많아졌기 때문이다.

회사는 관광호텔업, 쇼핑몰 운영업, 물류시설 운영업, 석유류 판매업을 영위한다. 1979년 7월 설립돼 1995년 10월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>