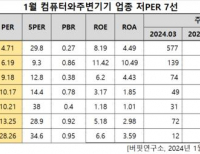

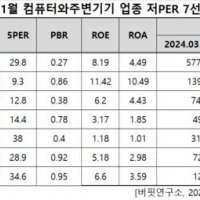

Update2025.01.15 수

상상인증권은 15일 CJ대한통운(000120)에 대해 국내 택배 물량이 감소했지만, 글로벌 매출액 1조 달성 및 CL(계약물류) 신규 수주로 실적 호조를 예상한다며 투자의견 ‘매수’, 목표주가 12만 2000원을 유지했다. CJ대한통운의 전일 종가는 8만1800원이다.

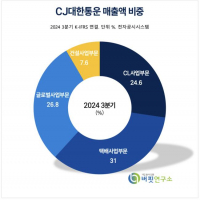

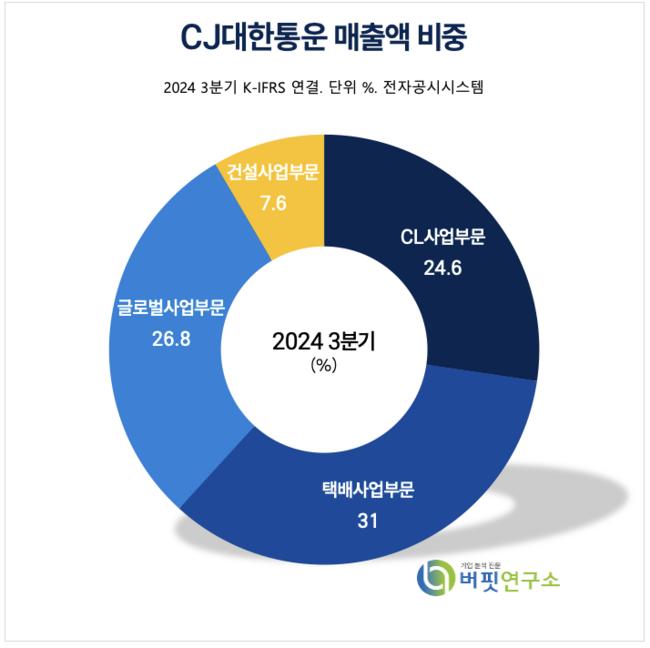

CJ대한통운 매출액 비중 [자료=CJ대한통운 3분기 보고서]

CJ대한통운 매출액 비중 [자료=CJ대한통운 3분기 보고서]

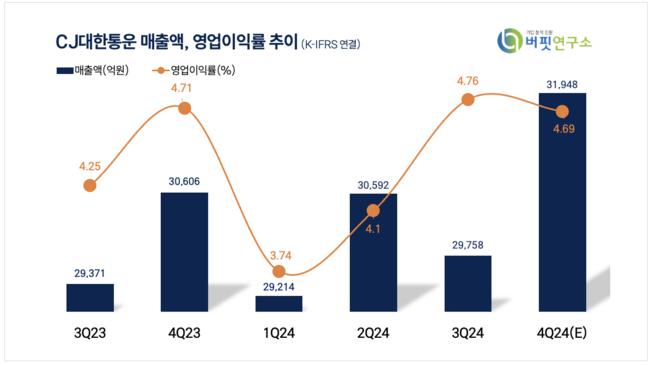

이서연 상상인증권 연구원은 “지난해 4Q24 연결 실적 매출액 3조1202억원(전년대비+1.9%), 영업이익 1445억원(전년대비+0.3%, 영업이익률 4.6%)으로 실적 추정치를 소폭 하회할 전망이며, 소비 둔화로 택배 부문 매출액 9513억원(전년대비-3.9%), 영업이익 612억원(전년대비-23%, 영업이익률 6.4%)을 기록해 택배물량이 전년대비 -3% 감소할 것”이라고 예측했다.

이서연 연구원은 “그러나 솔루션 영업 중심 신규 수주 증가로 CL부문 매출액 2919억원(전년대비+7.4%), 영업이익 539억원(전년대비+95.9%, 영업이익률 6.8%)으로 두 자리 수 매출 성장이 예상된다”며 “글로벌 부문 역시 매출액 1조 887억원(전년대비+6.2%), 영업이익 55억원(전년대비+4.1%, 영업이익률 1.9%)으로 해외 물류 사업 성장과 작년 해상 운임 강세, 역직구 수요 증가로 호조를 기록할 것”이라고 밝혔다.

이 연구원은 “택배 사업 경쟁력은 1분기까지 불확실성이 지속되나, ‘주7일 배송 서비스’ 개시, CL 신규 수주 확대, 데이터 기술력 및 자동화 확대 방침 등 경쟁력 확보를 위한 노력으로 2분기 이후 택배 시장 점유율 확대가 이루어질 것으로 기대한다”고 설명했다.

CJ대한통운은 CL사업부문, 택배사업부문, 글로벌사업부문, 건설사업부문으로 구성되며 국내 유일의 직영 조직과 4만 개의 택배취급점, 약 2만 명의 배송기사를 확보하고 있다. 최근 물류센터 자동화 및 무인화를 적용하고 있다.

CJ대한통운 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

CJ대한통운 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>