Update2025.01.15 수

한양증권 이준석. 2025년 1월 15일.

[출처 : pixabay]

[출처 : pixabay]

2024년 트럼프 대통령의 재당선과 함께 글로벌 우주 산업이 본격적인 성장 궤도에 올랐다. 우주 산업의 시대가 드디어 개막한 것이다. SpaceX, Rocket Lab 등 민간 기업이 주도하는 ‘뉴 스페이스 시대’가 열리며, 발사 비용 절감과 기술 혁신이 가속화되고 있다. SpaceX의 재사용 로켓 기술은 발사 비용을 크게 낮췄고, 민간 기업 주도의 위성 및 발사체 개발이 활성화되면서 우주 산업의 상업화가 현실화되고 있다.

국내 시장에서도 한화시스템, 쎄트렉아이, 인텔리안테크, 에이치브이엠, 루미르 등 관련 기업들이 주목받으며 새로운 성장 동력을 확보하고 있다. 트럼프 대통령의 정책적 지원과 글로벌 위성 수요 증가는 국내 우주 섹터 기업들의 성장을 뒷받침할 주요 촉매제로 작용하고 있다. 우주 산업은 기술적 진입장벽이 높아 글로벌 소수 기업 중심으로 운영되고 있지만, 민간 주도의 산업 생태계가 확산되며 관련 시장이 점차 확대되고 있다. 이 같은 성장세는 장기적으로 투자자들에게 우주 산업을 주목할 기회를 제공하고 있다.

우주 산업은 발사체 및 위성 제조로 구성된 업스트림 시장과, 통신, 데이터 처리, 지상국 운영 등 서비스 중심의 다운스트림 시장으로 구분된다. 업스트림 시장은 높은 기술력과 초기 투자 비용이 요구되어 SpaceX, Blue Origin, Rocket Lab 등 소수의 글로벌 기업이 시장을 주도하고 있다. SpaceX는 최근 진행된 스타쉽 5차 발사에서 로봇팔 메카질라(MecaZilla)를 선보이며 전 세계의 뜨거운 관심과 찬사를 받았다.

다운스트림 시장은 위성 통신, 영상 데이터 처리, 지상국 설비 등 폭넓은 서비스를 포함하며, 초기 진입 장벽이 상대적으로 낮아 다양한 기업의 참여가 가능하다. 특히 러-우 전쟁에서 위성 기술과 인공지능(AI)가 결합돼 군사적·전략적 목적으로 효과적으로 활용되면서 AI 기반 위성 서비스의 중요성이 부각되었다.

통신 위성 분야에서는 스타링크와 원웹이 주도하여 저궤도 위성 통신 인터넷 글로벌 서비스를 제공하며 시장을 견인하고 있고, Maxar Technologies와 Airbus는 관측 위성 영상 사업에서 점유율을 높여 가고 있다. 이러한 흐름 속에서 다운스트림 시장인 지상국, 안테나, 위성 영상에 대한 수요도 증가하고 있어, 관련 기술 및 서비스 제공 기업들에게 새로운 비즈니스 기회가 확대되고 있다.

국내 우주 기업들은 글로벌 경쟁력을 강화하며 우주 산업의 핵심 플레이어로 자리 잡고 있다. 쎄트렉아이는 초고해상도 EO 위성 SpaceEye-T를 개발해 올해 1분기 발사를 앞두고 있으며, 해당 위성의 영상 데이터는 다양한 산업 분야에 판매될 예정이다. 에이치브이엠은 우주 발사체 소재 분야에서 경쟁력을 강화하며 글로벌 발사체 고객사에 대응하고 있다. 발사

체 수요 증가에 따른 CAPA 확장도 진행하여 2025년부터 본격적인 증설 효과가 발생할 것으로 전망된다.

인텔리안테크는 원웹과 협력하여 평판형 안테나를 공급하며, 저궤도 위성 인터넷 서비스 확대에 기여하고 있다. 루미르는 SAR 기술 기반의 LumirX 위성을 2026년에 발사할 계획으로, 초고해상도 데이터를 제공하며 SAR 시장에서 독보적 입지를 다질 것으로 보인다.

[관심종목]

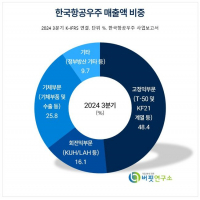

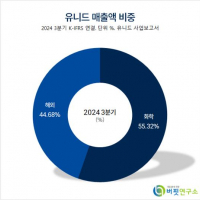

047810: 한국항공우주, 099320: 쎄트렉아이, 295310: 에이치브이엠, 189300: 인텔리안테크, 474170: 루미르, 272210: 한화시스템, 012450: 한화에어로스페이스, 079550: LIG넥스원, 489790: 한화인더스트리얼솔루션즈, 005870: 휴니드

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>