Update2026.07.07 화

[버핏연구소=이승윤 기자] 아이디스홀딩스(회장 김영달. 054800)가 1월 컴퓨터와주변기기주 저PER 1위를 기록했다.

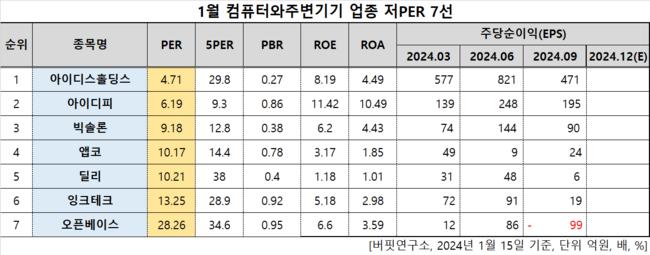

1월 컴퓨터와주변기기주 저PER 7선. [자료=버핏연구소]

1월 컴퓨터와주변기기주 저PER 7선. [자료=버핏연구소]

버핏연구소 조사 결과에 따르면 아이디스홀딩스가 1월 컴퓨터와주변기기주 PER 4.71배로 가장 낮았다. 이어 아이디피(332370)(6.19), 빅솔론(093190)(9.18), 앱코(129890)(10.17)가 뒤를 이었다.

아이디스홀딩스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

아이디스홀딩스 최근 분기별 매출액, 영업이익률 추이. [자료=버핏연구소]

아이디스홀딩스는 지난 3분기 매출액 2099억원, 영업이익 210억원을 기록하며 전년 동기 대비 각각 22.61%, 156.1% 증가했다(K-IFRS 연결).

자회사 아이디스는 2017년부터 매출액이 꾸준히 늘고 있다. 2023년에는 2782억원(전년대비 +3.08%)을 기록하며 역대 최대 매출액을 달성했다. 그러나 영업이익은 2018년부터 꾸준히 성장하다 2023년 감소했다(226억원, 전년대비 -18.71%). 지난해에도 1~3분기 누적 영업이익 150억원을 기록하며 전년대비 감소할 전망이다.

이는 아이디스가 2023년 아이디스 아메리카스를 인수하며 시작됐다. 아이디스 아메리카스는 인수되기 전인 2021년 매출액 688억원을 달성했지만 인수 후인 지난해 3분기 누적 매출액 448억원을 기록했다. 아이디스는 미국 자회사를 통해 민수 시장 내 판매량 확대, 공공 조달 시장 신규 진출을 계획했으나 잘 풀리지 않은 것으로 보인다.

회사는 디지털 영상 저장장치 및 비디오 영상기기 제조업체 아이디스를 자회사로 둔 지주사다. 1997년 9월 설립됐고 2001년 9월 코스닥에 상장했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>