Update2026.07.10 금

[버핏연구소=권소윤 기자] 흥국증권이 21일 카카오(035720)에 대해 비핵심 자산 매각, 핵심사업 카카오톡과 AI 결합 확인, 카카오톡과 별도 앱 '카나나' 출시 등을 주목할 필요가 있다며 투자의견 ‘매수’로 유지, 목표주가 역시 5만원으로 유지했다. 카카오의 전일 종가는 3만6450원이다.

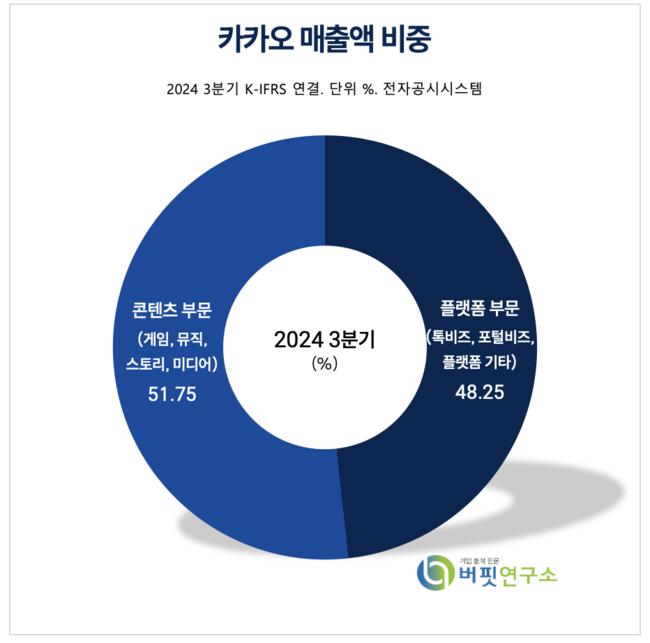

카카오 매출액 비중 [자료=카카오 3분기 보고서]

카카오 매출액 비중 [자료=카카오 3분기 보고서]

김지현 흥국증권 연구원은 “지난 4분기 매출액 1조9693억원(전년대비-1.5%, 전분기대비-12.5%), 영업이익은 1085억원(전년대비-32.6%, 전분기대비-16.9%, 영업이익률 5.5%) 전망, 투자의견과 목표주가를 유지한다”며 “작년 3월 정신아 대표의 취임 후 비핵심 자산 매각과 카카오톡과 AI의 결합, 별도 앱 ‘카나나’ 출시 계획 등 카카오톡 자체의 변화 방향성에 주목할 필요가 있다”고 밝혔다.

김지현 연구원은 “티메프 비용이 영업비용으로 변경될 가능성, 톡비즈 광고 및 커머스 부분 매출 성장, 플랫폼 기타 부문 계절적 성수기로 지속 성장을 전망하나 콘텐츠 부문 게임 신작 부재, 뮤직 부문 앨범 판매 및 콘서트 감소 등이 아쉽다”고 평가했다.

김 연구원은 “카카오톡 개편 방향성에 집중할 필요가 있다”며 “대화형 AI서비스 ‘카나나’ 별도 앱 연내 출시 예정, 지난 4분기 출시됐던 커머스 AI 쇼핑 메이트 두 번째 출시 예고, ‘다음’의 모바일 앱 콘텐츠 및 쇼핑 중심 개편 등으로 카카오톡 개편 방향성도 콘텐츠 부문의 강화로 예상되나 이번 4분기 실적을 통해 구체적으로 소통할 것”이라고 예상했다.

카카오는 국내 시장 점유율 1위 메신저 카카오톡을 중심으로 커머스, 모빌리티, 페이, 게임, 뮤직, 콘텐츠 등 다양한 영역에서 수익을 창출하고 있으며 다양한 계열사를 통해 콘텐츠 사업 역량을 강화하고 있다.

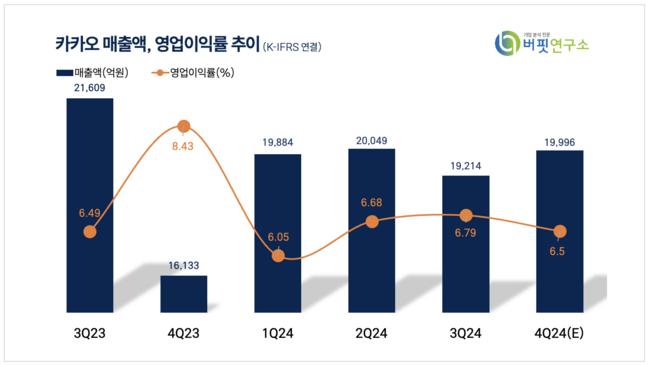

카카오 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

카카오 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>