Update2026.07.07 화

[버핏연구소=이승윤 기자] KB증권은 23일 SK(034730)에 대해 지난해부터 계열사 합병 및 조직개편, 자산 매각 등 리밸런싱 진행을 통한 포트폴리오 최적화에 집중하고 있으며 올해 실적 개선도 예상된다며 투자의견 ‘매수’와 목표주가 19만6000원을 신규 제시했다. SK의 전일 종가는 14만5800원이다.

박건영 KB증권 애널리스트는 “자회사 SK스퀘어는 SK하이닉스 지분법손익 증가로 이익이 개선될 것으로 보이지만 자회사 SK이노베이션 실적 감소로 SK의 지난해 연결 매출액 및 영업이익은 전년대비 감소할 것”이라며 “올해 SK온의 적자폭 개선, SK E&S의 꾸준한 1조원 수준의 영업이익 창출로 올해 SK 연결 매출액 133조원(YoY +4.4%), 영업이익 5조9000억원(YoY +66.4%)일 것”으로 전망했다.

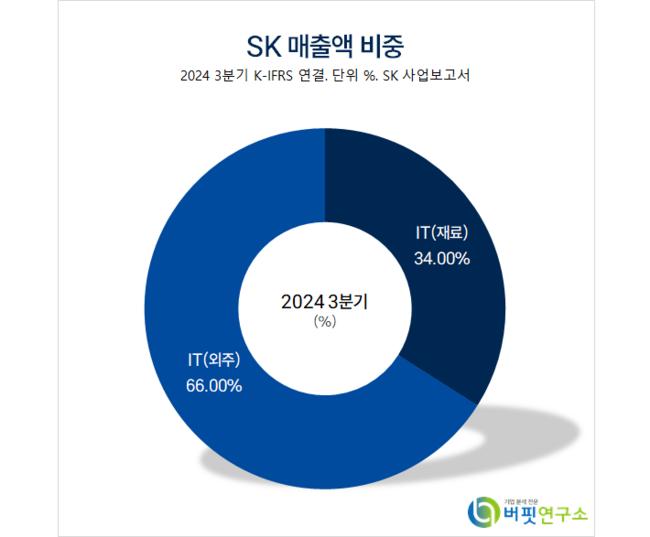

SK 매출액 비중. [자료=버핏연구소]

SK 매출액 비중. [자료=버핏연구소]

그는 “SK이노베이션과 SK E&S 합병으로 인해 기존에 SK E&S가 SK에 직접 지급하던 배당금은 사라질 예정이지만 SK이노베이션의 향후 배당 정책을 고려하면 최소 주당 배당금 2000원이 지급될 것”이라며 “SK스페셜티와 SK에어플러스의 자회사 편출로 배당수익 감소하면서 올해 SK 별도 매출액 내 투자부문 매출은 1조원(YoY -9.0%)으로 전년대비 소폭 감소할 것”으로 예상했다.

다만 “IT 서비스 부문의 프로젝트 수익성 개선으로 올해 SK 별도 기준 매출액은 4조원(YoY +4.5%), 영업이익 8060억원(YoY -9.1%)”이라며 “현재 SK는 계열사 간 합병, 조직 개편, 자산 매각 등을 포함한 리밸런싱 계획을 발표하며 변화하는 시장 환경에 적응하고 포트폴리오를 최적화하기 위한 조치를 시행하고 있다”고 밝혔다.

SK는 SK그룹의 지주회사다.

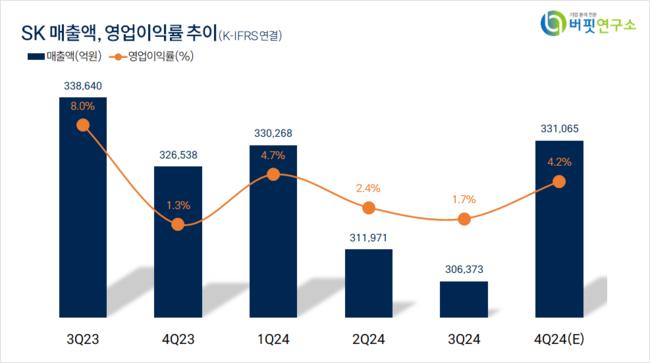

SK. 매출액 및 영업이익률. [자료=버핏연구소]

SK. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>