Update2026.05.23 토

[버핏연구소=이승윤 기자] NH투자증권은 12일 CJ대한통운(000120)에 대해 주7일 배송, 물류 아웃소싱에 따른 W&D(보관 및 창고·운송) 매출 성장 가속화로 2분기 실적 성장이 기대된다며, 투자의견 ‘매수’와 목표주가 13만원을 유지했다. CJ대한통운의 전일 종가는 8만8900원이다.

정연승 NH투자증권 애널리스트는 “올해 연간 실적 및 주가의 모멘텀으로 작용하는 요소는 택배 주7일 배송(매일 오네) 시행, 물류 아웃소싱 확대에 따른 W&D 성장률 가속화”라며 “주7일 배송은 이커머스 플랫폼 사업자들의 신규 서비스가 올해 1월부터 동시 다발적으로 시작됐다”고 전했다.

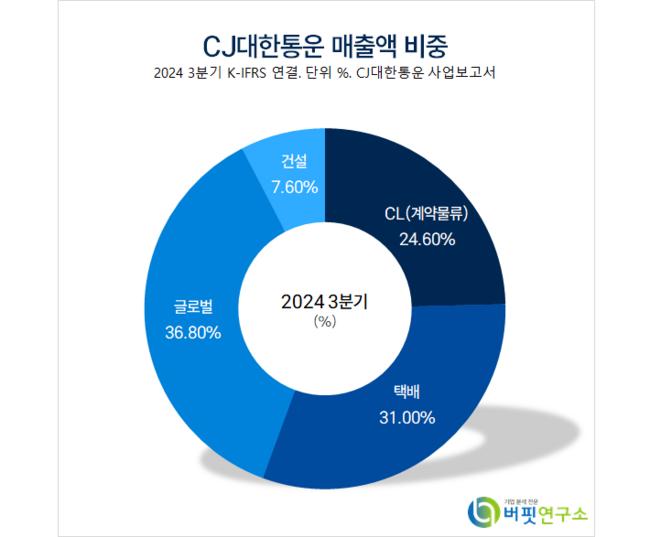

CJ대한통운 매출액 비중. [자료=버핏연구소]

CJ대한통운 매출액 비중. [자료=버핏연구소]

또 “2분기부터 택배 단가 인상을 통해 주7일 배송 과정에서 발생한 비용 증가를 만회할 계획”이라며 “W&D는 지난해 연간 매출이 13% 증가했으나 올해는 성장률이 더 높아질 것”으로 전망했다.

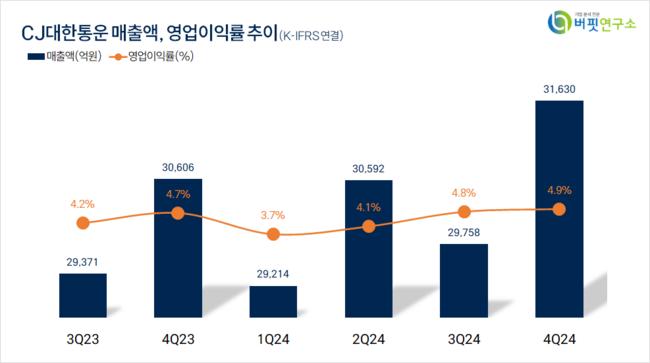

그는 “4분기 매출액 3조1630억원(YoY +3.3%), 영업이익 1544억원(YoY +7.2%), 택배-이커머스 영업이익은 696억원으로 전년대비 13% 감소했다”며 “물동량이 전년대비 4% 감소한 영향이 가장 크고 1분기 시작된 주7일 배송을 통해 하반기 택배 성장률 5% 이상을 기록할 것”으로 예상했다.

끝으로 “계약물류는 영업이익 498억원으로 전년대비 81% 증가하며 전체 실적 개선을 주도했다”며 “글로벌 사업부는 말레이시아 일회성 비용 반영으로 영업이익 279억원, 전년대비 14% 감소했고 컨테이너 운임 하락에도 미주, 인도 성장 영향으로 연간 수익성이 개선될 것”으로 기대했다.

CJ대한통운은 CL사업부문, 택배사업부문, 글로벌사업부문, 건설사업부문을 영위한다.

CJ대한통운. 매출액 및 영업이익률. [자료=버핏연구소]

CJ대한통운. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>