Update2026.06.25 목

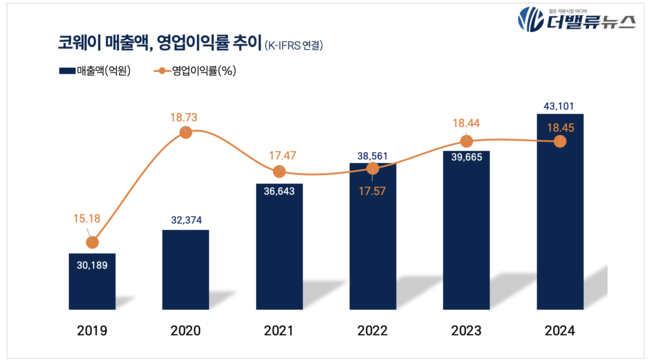

코웨이(대표이사 서장원, 021240)가 지난 4분기 매출액 1조1257억원, 영업이익 1834억원을 기록했다고 14일 공시했다(K-IFRS 연결). 이는 전년 동기 대비 각각 12.1%, 10.4% 증가한 수치다.

코웨이 최근 연간 매출액 및 영업이익률 추이 [자료=더밸류뉴스]

코웨이 최근 연간 매출액 및 영업이익률 추이 [자료=더밸류뉴스]

지난해 연간 매출은 4조3101억원(전년대비+8.7%), 영업이익 7954억원(전년대비+8.8%, 영업이익률 18.45%)을 달성했다.

코웨이는 지난해 국내 사업은 정수기, 공기청정기, 비데 등 주요 제품을 비롯해 비렉스(BEREX)의 판매 확대로 2조5817억원(전년대비+8.8%)의 매출을 기록했다고 밝혔다.

이어 해외법인 연간 매출액은 1조5452억원(전년대비+8%)으로, 말레이시아 법인 1조1584억원(전년대비+6.6%), 미국 법인 2142억원(전년대비+4.4%), 태국 법인 1257억원(전년대비+24.3%)을 각각 기록했다.

서장원 코웨이 대표이사는 “어려운 대내외 환경 속에서도 내실 경영과 연구개발 확대를 통해 사업 경쟁력을 강화하며 국내외 사업에서 모두 안정적인 경영실적을 달성했다”며 “올해는 차별화된 혁신 제품 개발과 글로벌 시장 확대를 중심으로 ‘New 코웨이’ 전략 가속화해 견조한 성장세를 이어갈 방침”이라고 목표를 밝혔다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>