Update2026.08.02 일

[버핏연구소=권소윤 기자] KB증권이 21일 두산에너빌리티(034020)에 대해 "SMR(소형 모듈 원자로) 파운드리의 등장"이라 평가했다. 이에 대형원전 및 SMR 가스터빈 등 전방부문의 수주 증가로 에너빌리티 부문 매출과 영업이익이 빠르게 성장할 것으로 전망한다며 투자의견 ‘매수’, 목표주가 34만원을 제시했다. 두산에너빌리티의 전일 종가는 2만6600원이다.

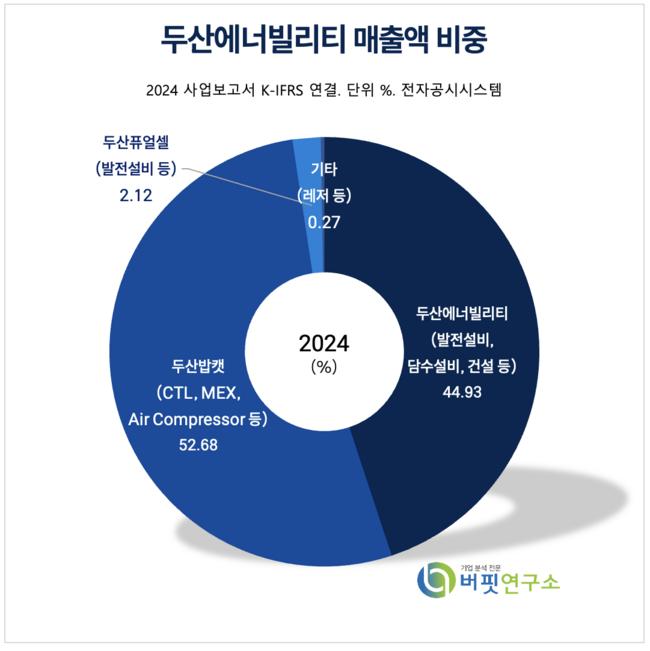

두산에너빌리티 매출액 비중 추이 [자료=두산에너빌리티 2024년 사업보고서]

두산에너빌리티 매출액 비중 추이 [자료=두산에너빌리티 2024년 사업보고서]

정혜정 KB증권 연구원은 “SMR 시장 개화에 따라 향후 5년간 Nuscale, X-energy, TerraPower 등 협력업체를 대상으로 총 60기의 SMR 수주가 예상된다”며 “체코 원전 2기 및 국내 신규 원전 2기 등 총 8기의 대형 원전 수주도 예정돼 있다”이라고 밝혔다.

또, "가스터빈 기자재 시장에도 신규 진입하며, 세 가지 동력이 동사의 장기 성장을 이끌 것"이라고 평가했다.

이에 “위 세 가지 동력이 두산에너빌리티의 장기 성장을 이끌 것”이라며 “두산에너빌리티는 오는 2029년 원전부문 20조6000억원, 가스·수소부문 9조4000억원의 수주잔고 달성을 가이던스로 제시했다”고 밝혔다.

정혜정 연구원은 "올해 연결 기준 매출액은 15조8000억원, 에너빌리티 부문은 6조7000억원으로 전년 대비 각각 2.5%, 8.8% 감소할 것"이라며 "영업이익은 1조2000억원, 에너빌리티 부문은 3656억원으로 각각 16.7%, 50.1% 증가할 것"으로 전망했다.

정 연구원은 “석탄 및 담수화 부문의 매출이 줄어들며 외형은 소폭 축소될 것으로 보이나, 감소되는 매출 부문이 저마진 공사 매출 위주”라며 “수익성이 높은 원자력 기자재 및 가스발전 관련 매출 비중이 늘어나며 수익성 개선(2024년 영업이익률 6.3%→2025년 7.5%(전년대비 +1.2%p))이 이어질 것”이라고 밝혔다.

다만 “투자의견 리스크 요인이 있다”며 “그룹사 지배구조 개편 시도 재개에 따른 불확실성과 국내외 주요 원전 도입 여부 및 스케줄 변동 가능성을 유의해야 한다”고 설명했다.

두산에너빌리티는 발전설비 및 담수설비, 주단조품, 건설(두산에너빌리티 부문), 연료전지 주기기(두산퓨얼셀)등의 사업을 영위 중이다. 건설기계 및 장비(두산밥캣)는 합병소멸로 연결 제외 예정돼있다.

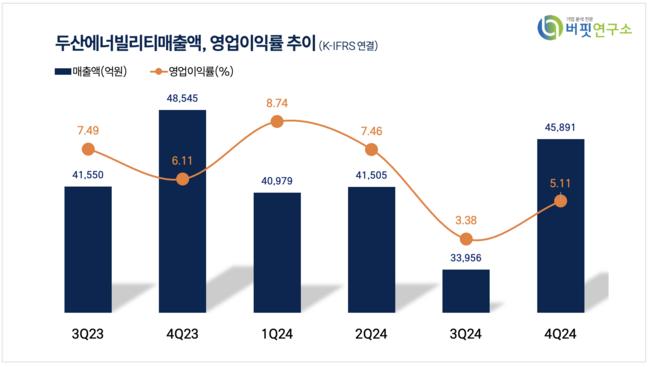

두산에너빌리티 최근 분기별 매출액 및 영업이익률 추이. [자료-버핏연구소]

두산에너빌리티 최근 분기별 매출액 및 영업이익률 추이. [자료-버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>