Update2026.05.23 토

[버핏연구소=채종일 기자] 삼성증권은 28일 제일기획(030000)에 대해 탄탄한 기초 체력을 기반으로 올해도 시장을 상

회하는 이익 개선이 전망돼 올해 1분기에는 성장성과 수익성을 동시에 챙길 것이라며 투자의견 매수와 목표주가 2만3500원을 유지했다. 제일기획의 전일종가는 1만7950원이다.

강영훈 삼성증권 연구원은 제일기획의 1분기 매출액은 4157억원(YoY +6.4%), 영업이익은 583억원(YoY -7.0%)으로 추정했다. 2025년 연간 영업이익은 3520억원(YoY +9.8%)으로 예상했다.

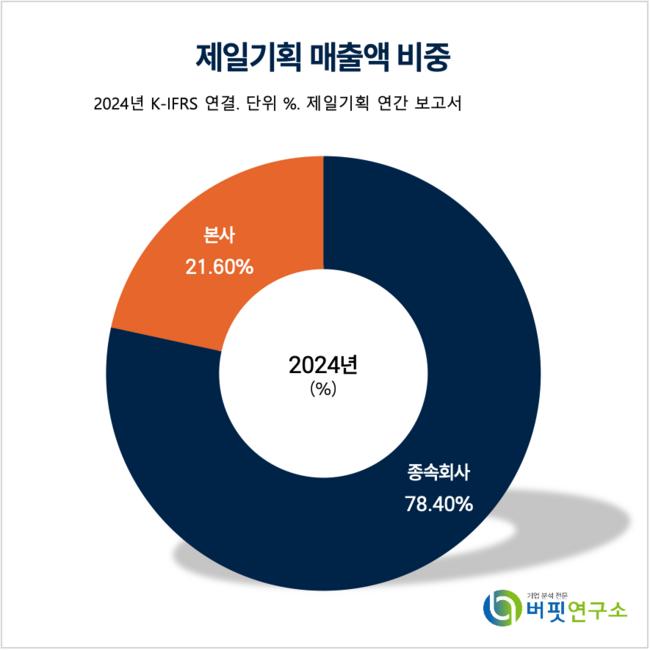

제일기획 매출액 비중. [자료=버핏연구소]

제일기획 매출액 비중. [자료=버핏연구소]

강영훈 연구원은 “국내 광고 업황은 정치적 불확실성, 소비 심리 위축 등으로 회복이 지연되고 있지만 광고비 증액이 나타나는 분야의 국내외 신규 광고주 영입으로 시장 대비 선방한 실적이 예상된다”고 말했다.

강 연구원은 “북미, 인도, 신흥 시장 등 주요 시장에서 현지 비계열 광고주 확대를 위해 중소 규모의 로컬 M&A를 지속적으로 추진하고 있다”며 “사업 역량 강화는 물론 비유기적 성장의 결과로 실적 증가폭이 커질 수 있다”고 성과 확대를 예상했다.

이어 “대외 변수로 인한 국내 광고 업황 회복 속도가 느린 점은 아쉽지만 국내외 시장에서 쌓아올린 레퍼런스를 기반으로 다양한 업종의 신규 비계열 광고주 영입이 이어지고 있는 점은 고무적이다”며 “탄탄한 기초 체력을 기반으로 올해도 시장을 상회하는 이익 개선이 전망된다”고 덧붙였다.

제일기획은 광고업 등을 영위하며 마케팅 솔루션은 크게 광고 기획/제작과 매체선정으로 구분된다. 영업수익은 매체집행과 광고물 제작으로 구분되며 매체사업은 전파매체, 인쇄매체, 온라인, 케이블 TV, DMB 등이다.

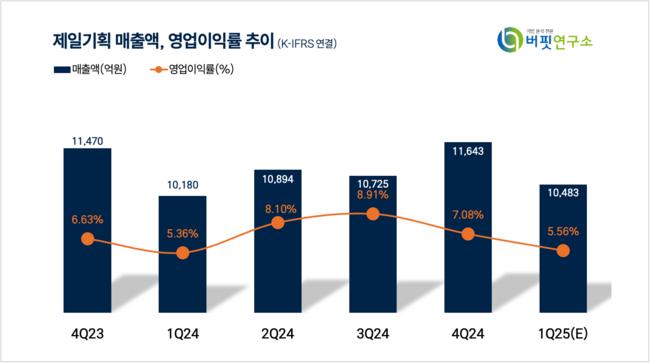

제일기획 매출액 및 영업이익률 추이. [자료=버핏연구소]

제일기획 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>