Update2026.05.24 일

[버핏연구소=채종일 기자] 한국투자증권은 16일 롯데정밀화학(004000)에 대해 관세 분쟁으로 대외 불확실성이 다시 높아지고 있는 상황에서 2분기 실적에 대한 눈높이는 낮춰야 하지만 하반기 실적 회복이 기대된다며 투자의견은 매수로 유지하고 목표주가는 5만2000원으로 하향했다. 롯데정밀화학의 전일종가는 3만2650원이다.

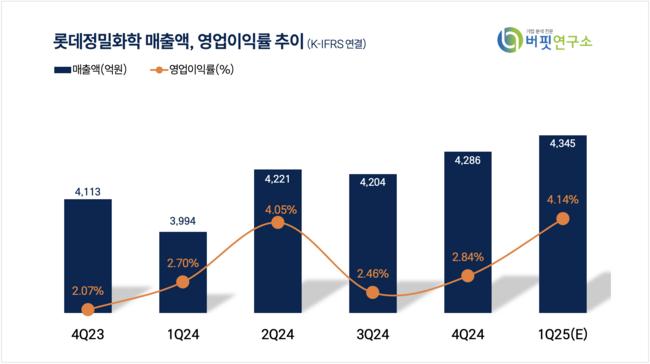

최고운 한국투자증권 연구원은 롯데정밀화학의 1분기 매출액은 4345억원(YoY +8.79%), 영업이익은 180억원(YoY +66.66%)으로 컨센서스를 12% 상회할 것이라 전망했다.

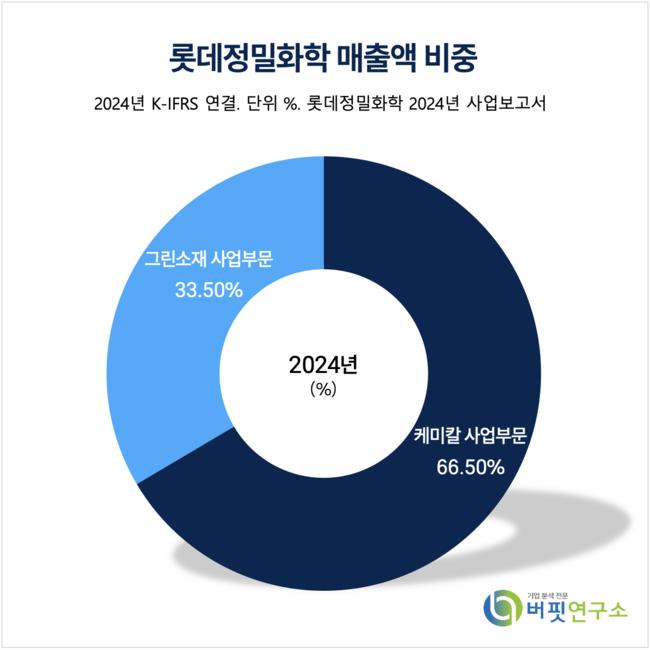

롯데정밀화학 매출액 비중. [지료=버핏연구소]

롯데정밀화학 매출액 비중. [지료=버핏연구소]

사업부문별로는 케미칼 61억원(OPM 2%), 그린소재 123억원(QoQ +15%, OPM 9%)으로 전분기대비 개선될 것이라 예상했다.

최고운 연구원은 “관세 분쟁으로 인해 ECH와 가성소다 가격이 숨 고르기에 들어간 상황에서 롯데정밀화학은 4월까지 정기보수도 예정되어 있다”며 “1분기과 반대로 2분기 영업이익에 대해서는 눈높이를 낮춰야 한다”고 말했다.

최 연구원은 “롯데정밀화학은 주력 제품들의 영업마진이 10%가 넘는 스페셜티 업체지만 지금처럼 화학 산업이 장기불황에 빠지고 시황 변동성도 크면 차별성을 인정받기 쉽지 않다”며 “본격적인 실적 턴어라운드로 하반기부터다”고 예측했다.

이어 “롯데정밀화학은 적자를 기록한 적도 없고 재무를 걱정할 필요도 없다”며 “많은 전통 산업재 종목들의 밸류에이션 하단이 무너지고 있지만 롯데정밀화학은 다르게 볼 필요가 있다”고 덧붙였다.

롯데정밀화학은 주요 제품군으로 정밀화학제품(메셀로스, 헤셀로스, 애니코트, ECH), 일반화학제품(가성소다, 염화메탄, 유록스), 전자재료제품(TMAC, 토너) 등이 있으며 친환경, 안전, 건강 관련 규제와 소비자 선호 변화 등의 메가 트렌드에 대응하여 스페셜티 케미칼 사업확대를 신성장 전략으로 정립했다.

롯데정밀화학 매출액 및 영업이익률 추이. [지료=버핏연구소]

롯데정밀화학 매출액 및 영업이익률 추이. [지료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>