Update2026.06.21 일

[버핏연구소=김호겸 기자] DS투자증권이 12일 롯데에너지머티리얼즈(020150)에 대해 소형 모바일 배터리에서의 하이실리콘 적용으로 수요가 확대되고, EV향으로는 북미 EV사의 4680 원통형 배터리향 단독 퀄테스트가 진행 중으로 연말 통과 시 내년부터 공급 수혜를 기대해볼 만하다며 투자의견은 매수를 유지하고, 목표주가는 3만2000원으로 하향했다. 롯데에너지머티리얼즈의 전일 종가는 2만2000원이다.

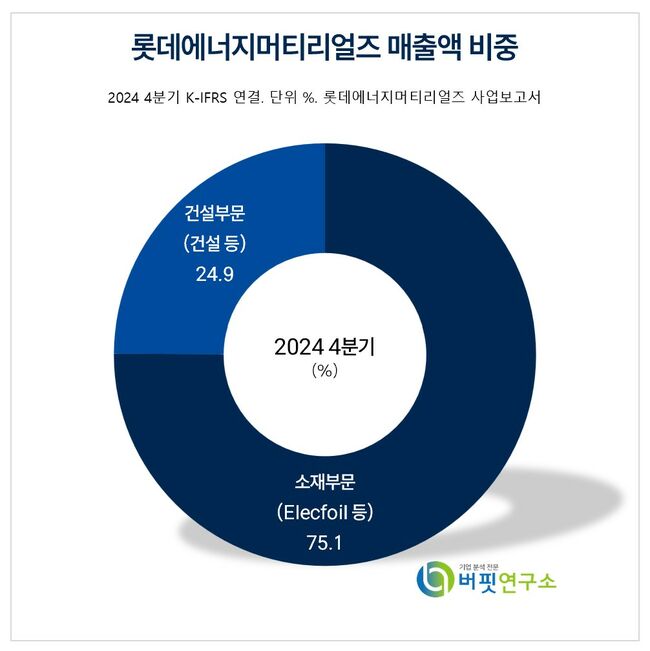

롯데에너지머티리얼즈 국내외 주요품목 매출 비중. [자료= 롯데에너지머티리얼즈 사업보고서]

롯데에너지머티리얼즈 국내외 주요품목 매출 비중. [자료= 롯데에너지머티리얼즈 사업보고서]

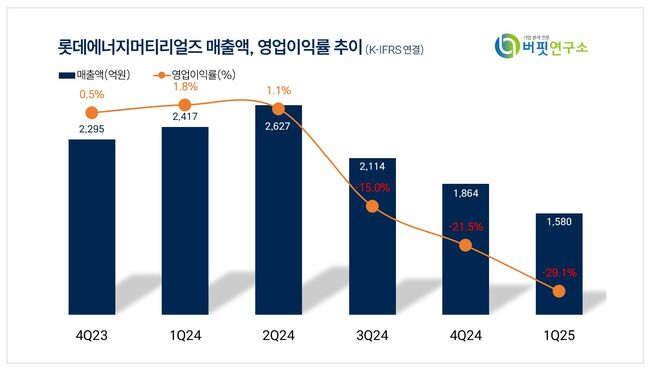

롯데에너지머티리얼즈는 1분기 실적으로 매출액 1580억원(YoY -34.6%, QoQ -15.2%), 영업적자 460억원(YoY 적전, QoQ 적지)으로 컨센서스 영업적자 306억원을 하회했다. 작년 하반기부터 이어진 주요 고객사 재고조정 지속과 판매량 감소가 주요했다. 자체적 재고 정상화 노력으로 정상 수준에 근접한 재고월 수 2개월 미만까지 개선됐다. 그 영향으로 가동률은 40% 중반 수준까지 하락이 불가피했다.

최태용 DS투자증권 연구원은 롯데에너지머티리얼즈의 올해 실적으로 매출액 9338억원(YoY +3.5%), 영업적자 482억원(YoY 적지)을 전망했다. 특정 배터리사 파산에 따른 EV향 판매량 부진을 ESS 및 모바일향 판매량 성장으로 상쇄하는 점이 주요하며, 특히 주요 고객사 동박 재고가 1분기를 기점으로 대부분 소모된 것으로 파악했다. 재고도 2분기 중으로 정상 수준에 안착하는 만큼 판매 회복에 따른 온전한 가동률 제고를 기대했다.

이에 3분기에는 가동률이 80%에 근접하며 전년도 최고 판매량인 1만톤 수준까지 회복될 것으로 전망했다. 빠른 회복의 주요 트리거로 주요 고객사 북미 ESS향 판매량 증가와 모바일 하이엔드 제품향 및 일본 하이브리드향 배터리 호조가 작용할 것으로 전망했다.

롯데에너지머티리얼즈는 2차전지, AI용 가속기, IT제품의 핵심소재인 Elecfoil 제조 및 판매를 주력으로 하고 있다. 소재부문은 전기차, ESS용 전지박과 AI용 가속기, TV, 컴퓨터용 회로박을 생산하며, 건설부문은 국내 최초 Curtain Wall 공법으로 건축물 외벽공사를 수행하고 있다.

롯데에너지머티리얼즈 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

롯데에너지머티리얼즈 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>