Update2026.07.06 월

[버핏연구소=채종일 기자] 신한투자증권은 13일 이마트(139480)에 대해 오프라인 사업 통합 시너지와 본업 경쟁력 강화를 통한 실적 개선세 가시화되고, 대선 국면 내수 활성화 대책과 소비 심리 개선, 대선 이후 본격화될 통화 및 재정정책에 힘입은 구매력의 개선이 기대된다며 투자의견 매수와 목표주가 11만원을 유지했다. 이마트의 전일종가는 8만6600원이다.

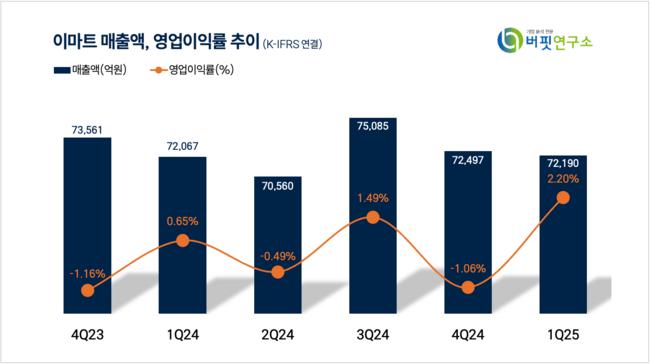

이마트는 지난 1분기 매출액 7조2190억원(YoY +0.2%), 영업이익은 1593억원(YoY +238.2%)으로 시장 컨센서스를 23% 상회했다고 발표했다.

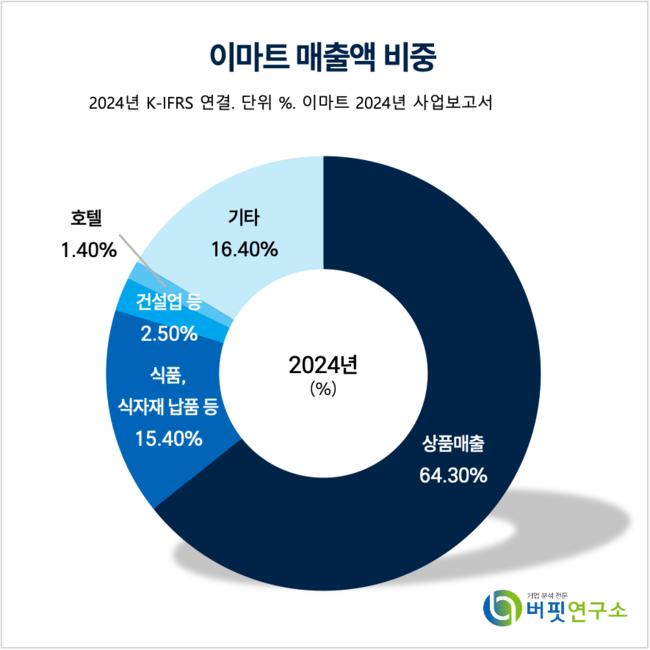

이마트 매출액 비중. [자료=버핏연구소]

이마트 매출액 비중. [자료=버핏연구소]

조상훈 신한투자증권 연구원은 “오프라인 사업 통합 시너지와 본업 경쟁력 강화를 통한 실적 개선세가 가시화됐다”며 “할인점 경쟁 강도 완화와 자회사의 낮은 실적 가시성 해소도 긍정적이다”고 말했다.

이어 “대선 국면 내수 활성화 대책과 소비 심리 개선, 대선 이후 본격화될 통화 및 재정정책에 힘입은 구매력 개선도 기대된다”고 덧붙였다.

조상훈 연구원은 “별도 매출 성장은 여전히 부진하다”며 “홈플러스 기업회생 절차 돌입에 따른 반사 수혜는 2분기부터 가시화 될 것이다”고 예상했다.

조 연구원은 “이커머스 사업은 적자폭이 확대됐으나 SCK컴퍼니를 비롯한 대부분이 증익해 자회사 실적도 개선됐다”고 설명했다.

이마트는 신세계 계열의 대형마트사로 유통업, 부동산업, 호텔레저업, IT서비스업, 식음료업, 건설업, 해외사업 등 7개 사업부문을 영위하며 154개 대형마트, 243개 슈퍼마켓, 6140개 편의점, 8개 복합쇼핑몰을 운영 중이다.

이마트 매출액 및 영업이익률 추이. [자료=버핏연구소]

이마트 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>