Update2026.06.21 일

[버핏연구소=권소윤 기자] NH투자증권이 15일 펄어비스(263750)에 대해 오는 4분기 ‘붉은사막’이 출시 예정이고 더 이상의 지연은 없을 것으로 판단한다고 밝혔다. 하반기부터 본격 마케팅과 신작 기대감이 반영되며 양호한 성과를 기대한다며 투자의견 ‘매수’ 유지, 목표주가 5만2000원으로 상향했다. 펄어비스의 전일 종가는 3만7100원이다.

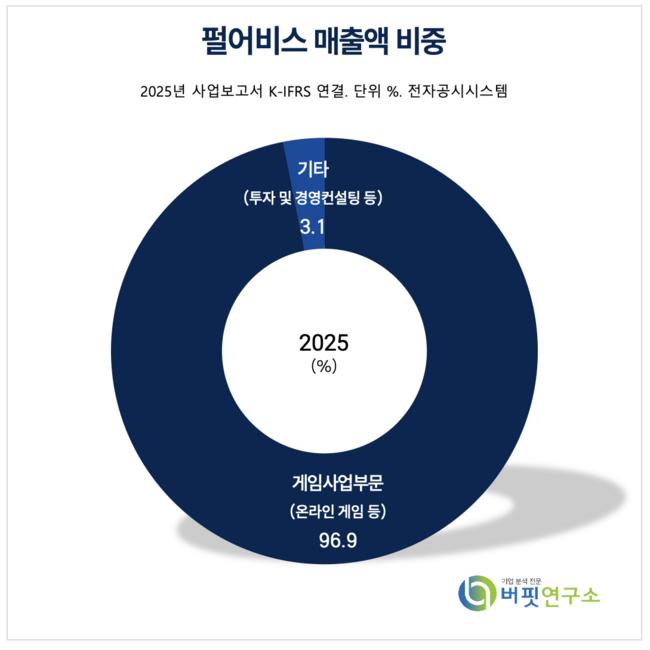

펄어비스 매출액 비중 [자료=2025년 펄어비스 사업보고서]안재민 NH투자증권 연구원은 “‘붉은사막’ 출시 시기를 올해 4분기로 확정했고 더 이상의 지연을 없을 것으로 판단한다”며 “하반기부터 본격적인 마케팅에 들어가면서 붉은사막 성과에 대한 기대감이 반영될 것”이라고 밝혔다.

펄어비스 매출액 비중 [자료=2025년 펄어비스 사업보고서]안재민 NH투자증권 연구원은 “‘붉은사막’ 출시 시기를 올해 4분기로 확정했고 더 이상의 지연을 없을 것으로 판단한다”며 “하반기부터 본격적인 마케팅에 들어가면서 붉은사막 성과에 대한 기대감이 반영될 것”이라고 밝혔다.

이어 “지난 8일부터 11일(현지시간) 미국 보스턴에서 PAX East 시연행사를 진행했고 다음달 글로벌 게임쇼에서 붉은사막에 대한 추가 공개가 있을 예정”이라며 “4분기 출시까지 다양한 마케팅을 통해 판매량을 극대화하기 위한 노력이 지속될 전망이다”고 전했다.

안재민 연구원은 “펄어비스는 붉은사막 판매량을 올해 72만장, 내년 227만장으로 가정했고 매출액은 각각 561억원, 1760억원일 것”이라며 “이에 투자의견 매수 유지 및 목표주가를 기존 4만4000원에서 5만2000원으로 상향한다”고 평가했다.

안 연구원은 “펄어비스의 1분기 실적은 매출액 837억원(전년동기대비 -2.1%), 영업손실 52억원(적자전환)을 기록했다”며 “영업이익은 당사 추정치 -29억원 및 시장 컨센서스 -40억원을 하회했다”고 밝혔다.

그는 “출시 후 10년이 지난 검은사막의 매출 하향 안정화는 불가피해 붉은 사막 출시 전까지 마케팅 비용 증가로 분기 영업적자는 지속될 전망”이라며 분석을 마쳤다.

펄어비스는 2010년 설립, 2017년 상장된 게임 소프트웨어 개발 및 공급업체다. 우수한 개발력과 동사의 주요 제품군인 검은 사막 IP(지식재산권)를 바탕으로 온라인·모바일·콘솔·클라우드를 아우르는 라인업을 보유하고 있다.

펄어비스 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

펄어비스 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>