Update2026.06.21 일

[버핏연구소=권소윤 기자] DS투자증권이 23일 삼성바이오로직스(207940)에 대해 어제 인적분할로 ‘삼성에피스홀딩스’를 설립했고 2개사 합산 적정 기업가치가 약 97조2000억원 이라며 투자의견 ‘매수’, 목표주가 130만원으로 유지했다. 삼성바이오로직스의 전일 종가는 108만원이다.

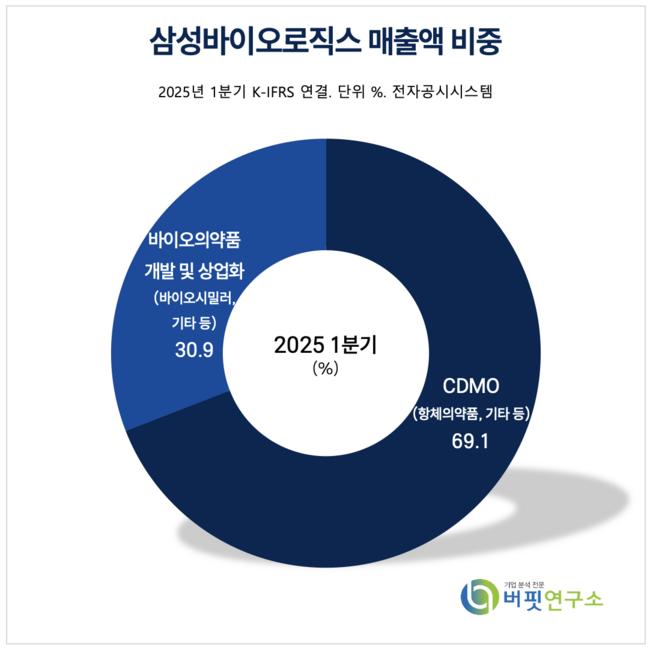

삼성바이오로직스 매출액 비중 [자료=2025년 삼성바이오로직스 1분기 보고서]

삼성바이오로직스 매출액 비중 [자료=2025년 삼성바이오로직스 1분기 보고서]

김민정 DS투자증권 연구원은 “삼성바이오로직스가 22일 인적분할로 CDMO(위탁개발생산) 사업과 바이오시밀러 사업 완전 분리를 위해 삼성에피스홀딩스를 설립했고 인적분할을 공시했다”며 “이는 사업 간 이해상충 해소, 고객사 잠재적 우려 및 사업적 리스크 해소, 성격이 상이한 두 사업에 동시 투자해야 하는 투자자들의 고민을 해소하기 위함”이라고 밝혔다.

이로써 삼성바이오로직스 주주는 기존 주식 및 삼성에피스홀딩스 주식을 약 0.65대 0.35의 비율로 교부받는다.

김민정 연구원은 “삼성바이오로직스(존속법인)의 기업가치는 약 88조1000억원으로 제시한다”며 “이번 인적분할로 고객사 수주 경쟁력을 강화하고 안정적이고 수익성이 높은 CDMO 사업의 가치를 온전히 평가받을 수 있을 것”이라고 전했다.

다만, “향후 미국·유럽 등으로 해외 공장 확장을 발표할 때 비용 증가에 따른 수익성 변화를 면밀히 검토할 필요가 있다”고 덧붙였다.

이어 김 연구원은 “삼성에피스홀딩스에 대한 적정 기업가치를 9조1000억원으로 제시한다”며 “신설법인으로 현재까지 신설 자회사에 대한 사업 방향성이 구체화되지 않아 가치 산정에서 제외, 삼성바이오에피스 가치만을 단독 반영했다”고 평가했다.

삼성에피스홀딩스는 향후 다양한 방법의 자금 조달 계획을 밝혔다. 분할 시 현금 및 현금성자산 약 1000억원 및 기존 투자자산 약 3조2000억원을 보유하게 될 전망이다.

그는 “이로써 삼성바이오로직스는 pure-CDMO로 개편되고 글로벌 수주가 가속화될 것"이라며 "삼성에피스홀딩스는 바이오투자지주회사로서 신약개발 사업에 선제적으로 투자할 수 있을 것으로 전망한다”고 분석을 마쳤다.

삼성바이오로직스는 CDMO(위탁개발생산) 부문과 바이오의약품 개발 및 상업화를 영위한다. 항체의약품 CMO(위탁생산) 중심에서 CDO(위탁개발) 서비스, mRNA(전령 RNA), ADC(항체약물접합체), 세포·유전자 치료제 등으로 사업을 확장하고 있다.

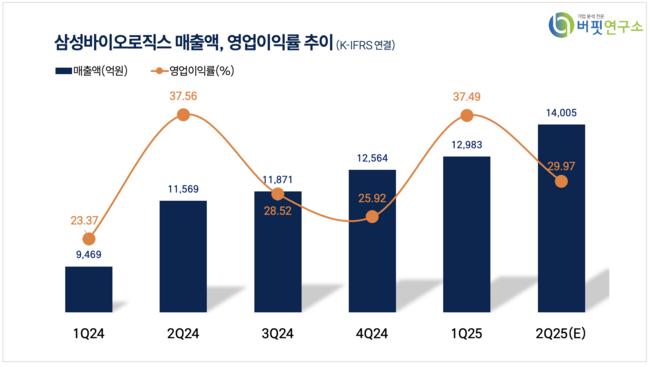

삼성바이오로직스 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

삼성바이오로직스 최근 분기별 매출액 및 영업이익률 추이 [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>