Update2026.06.21 일

[버핏연구소=채종일 기자] 현대차증권은 27일 롯데케미칼(011170)에 대해 오는 2분기 실적은 적자폭이 개선될 것으로 예상되지만 흑자전환을 예상하기는 어려운 상황이라며 투자의견을 시장수익률로 유지하고 목표주가를 6만5000원으로 하향했다. 롯데케미칼의 전일종가는 5만7900원이다.

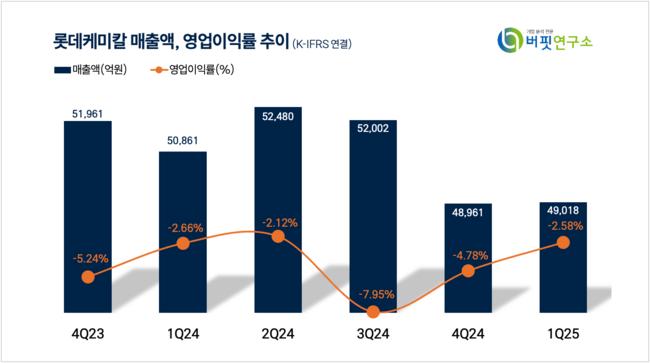

롯데케미칼은 지난 1분기 매출액 4조9018억원(YoY -3.62%), 영업손익은 1266억원(YoY 적자지속)이라고 발표했다.

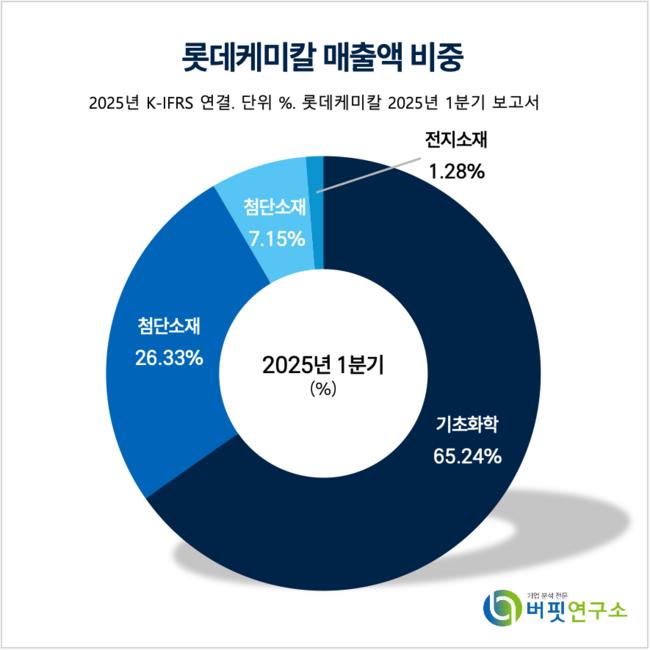

롯데케미칼 매출액 비중. [자료=버핏연구소]

롯데케미칼 매출액 비중. [자료=버핏연구소]

강동진 현대차증권 연구원은 “최근 유가 하락으로 스프레드가 일부 개선되었으나 제한적인 상황이며 재차 하락 중이다”며 “중국의 자급률 상승이 지속되고 있어 대체 수요처 확보가 중요하다”고 말했다.

이어 “유가 하락 이후 제품 가격 역시 점진적으로 하락하고 있어 유가 하락효과가 마진으로 전부 연결되기는 어려울 것이다”고 덧붙였다.

강동진 연구원은 “유가가 하락하면서 스프레드가 개선되는 것은 긍정적이지만 수출이 감소하고 제품 가격이 하락하면서 매출액이 지속적으로 감소 중이다”며 “향수 고정비 부담 등을 감안하면 유가 하락이 무조건 동사에게 긍정적이라고 볼 수만은 없다”고 전망했다.

롯데케미칼은 기초화학, 첨단소재, 정밀화학, 전지소재, 수소에너지로 사업영역을 구분하고 있고 여수, 대산, 울산 등 국내 주요 석유화학단지에 국제적 규모의 생산시설을 보유하고 있으며 석유화학 범용 제품과 고부가 스페셜티 제품을 생산하고 있다.

롯데케미칼 매출액 및 영업이익률 추이. [자료=버핏연구소]

롯데케미칼 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>