Update2026.06.21 일

[버핏연구소=김호겸 기자] 하나증권이 2일 한섬(020000)에 대해 영업환경이 녹록지 않지만, 소비심리 개선과 백화점 업황 회복으로 의류 업종 밸류에이션이 높아지고 있다며 투자의견 매수, 목표주가 2만원을 유지했다. 한섬의 전일 종가는 1만6110원이다.

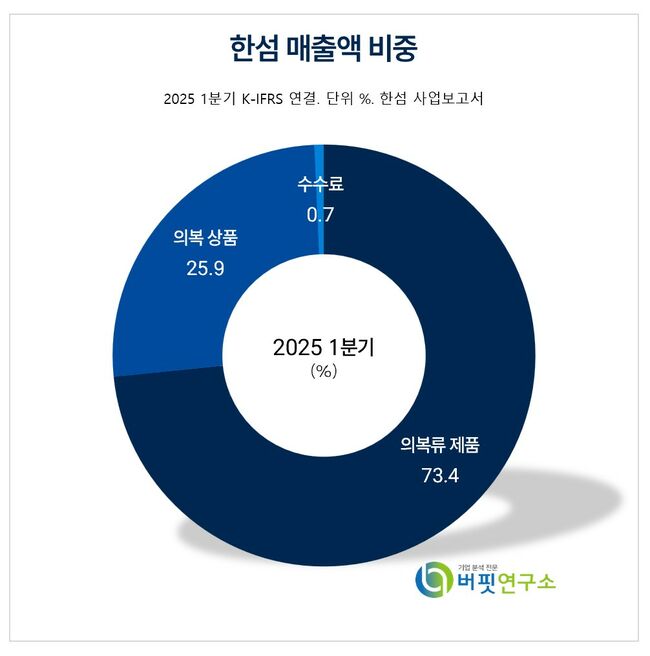

한섬 국내외 주요품목 매출 비중. [자료= 한섬 사업보고서]

한섬 국내외 주요품목 매출 비중. [자료= 한섬 사업보고서]

한섬은 1분기 실적으로 연결기준 매출액 3803억원(YoY -3%), 영업이익 218억원(YoY -33%)을 기록하며 시장기대치(OP 115억원)를 하회했다. 소비 위축과 이상 기온 환경 등 쉽지 않은 영업환경이 이어지며 매출 부진이 지속됐기 때문이다. 오프라인과 온라인 채널 각각 YoY -4%, -1% 매출 하락세가 이어졌고, 캐릭터(고가 라인)와 캐주얼 브랜드 모두 하락세였다. 영업이익률도 13.4%(YoY -1.7%p)를 기록하며 하락했다. 과년차 재고 증가에 따른 할인 판매 및 저마진 아웃렛 비중 상승 등이 원가율 상승의 주 요인이었다.

지난 1분기 의류 소매판매액은 YoY -0.4% 성장에 그쳤고, 주력 채널인 백화점 내 의류 카테고리는 YoY -5%를 기록했다. 상대적으로 가격탄력성이 낮은 온라인 채널 내 의류 판매도 YoY -0.4%를 기록하며 부진했다.

서현정 하나증권 연구원은 한섬에 대해 매출 하락폭이 분기를 거듭할수록 점차 축소되고 있지만, 판매 회복이 가시화돼야 실적 하향 조정이 마무리 될 것으로 예측했다. 그동안 다양한 카테고리(수입 브랜드·편집샵)와 포트폴리오(화장품·향수)를 확대해 뒀기때문에 소비경기와 업황만 회복되면 성장 전환이 가능할 것으로 예상했다. 4~5월까지 뚜렷한 판매 회복은 제한적이었으나 재고 및 판관비 효율화 효과로 2분기 연결 영업이익은 47억원(YoY 16%)으로 소폭 증익 전환될 것으로 내다봤다.

한섬은 오프라인 유통채널인 백화점·아울렛·직영점 및 온라인 유통채널인 자사 온라인몰을 중심으로 TIME, MINE, LANVIN COLLECTION 등 프리미엄 브랜드를 운영하고 있다. 패션 트렌드 변화에 대응해 온라인과 라이브커머스, 차별화된 컨셉의 자체 유통망 등 다양한 채널 경쟁력을 강화하고 있다.

한섬 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

한섬 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>