Update2026.06.21 일

[버핏연구소=이승윤 기자] 신한투자증권은 10일 이오테크닉스(039030)에 대해 기술 경쟁력 및 레퍼런스를 기반으로 시장점유율이 확대될 것이라며, 투자의견 ‘매수’와 목표주가 19만원을 유지했다. 이오테크닉스의 전일 종가는 14만7300원이다.

남궁현 신한투자증권 애널리스트는 “생산업체의 레시피에 따라 레이저 공정 채용 속도는 달라질 수 있으나 기술 고도화 영향으로 반도체 내 레이저 기술 도입은 이미 시작됐다”며 “레이저 어닐링(레이저로 재료 표면을 가열하는 방식) 공정은 2019년 디램 1z(10 나노미터급 공정의 3세대 D램)에 처음 활용됐고 고단화에 따라 향후 낸드에 적용될 가능성이 높다”고 판단했다.

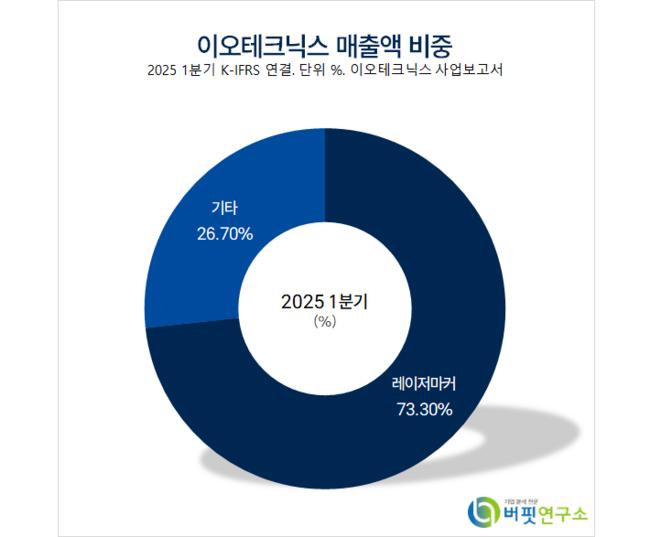

이오테크닉스 매출액 비중. [자료=버핏연구소]

이오테크닉스 매출액 비중. [자료=버핏연구소]

남궁현 애널리스트는 “커팅 장비는 기존 메카니컬(물리적 절단)에서 레이저 방식으로 전환 중이고 글로벌 고객사에 장비를 공급한 이력이 존재해 본격화 시점을 기다리는 중”이라며 “파장이 짧은 레이저를 다루는 영역에 기술 우위(웨이퍼 손상 최소화)가 있어 커팅 장비 내 시장점유율 확대에 따른 밸류에이션 리레이팅이 기대된다”고 평가했다.

그는 “2분기 실적이 매출액 906억원(전분기대비 +6.7%), 영업이익 161억원(전분기대비 +11.1%)으로 컨센서스(148억원)를 9% 상회할 것”이라며 “고마진 중심 제품 믹스(제품 매출 내 반도체 비중 66%까지 확대) 영향으로 영업이익률 17.8%를 기록하고 선단화∙박막화로 반도체 공정 내 레이저 영역이 증가할 것”으로 내다봤다.

이어 “올해 실적은 매출액 3969억원(전년대비 +17.2%), 영업이익 764억원(전년대비 +55.9%, 영업이익률 19.2%)으로 컨센서스(631억원)를 21% 상회할 것”이라며 “매출액 기준 레이저 어닐링, 레이저 커팅 성장률이 각각 88%, 147% 증가하고 제품 믹스(기업이 생산하는 모든 제품) 개선이 예상된다”고 전했다.

끝으로 “신규 생산량 증설 보다는 기술 고도화 수요가 발생하며 계단식 성장이 이뤄지고 인쇄 회로 기판 및 디스플레이 실적은 하반기에 집중될 것”이라고 전망했다.

이오테크닉스는 반도체 레이저마커, 레이저응용기기를 제조, 판매한다.

이오테크닉스. 매출액 및 영업이익률. [자료=버핏연구소]

이오테크닉스. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>