Update2026.05.23 토

[버핏연구소=채종일 기자] 한국투자증권은 12일 SK텔레콤(017670)에 대해 정보 유충 영향은 예상 범위 이내고 6월 말 최종 민관 합동 조사결과가 분수령이라며 투자의견 매수와 목표주가 7만원을 유지했다. SK텔레콤의 전일종가는 5만3700원이다.

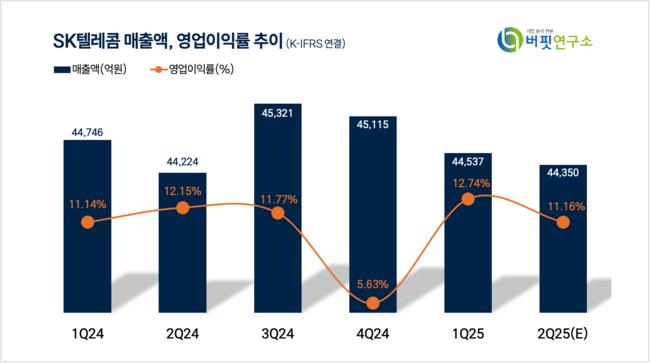

한국투자증권은 SK텔레콤의 2분기 매출액은 4조4350억원(YoY +0.28%), 영업이익은 4950억원(YoY -7.90%)을 기록할 것으로 예상했다.

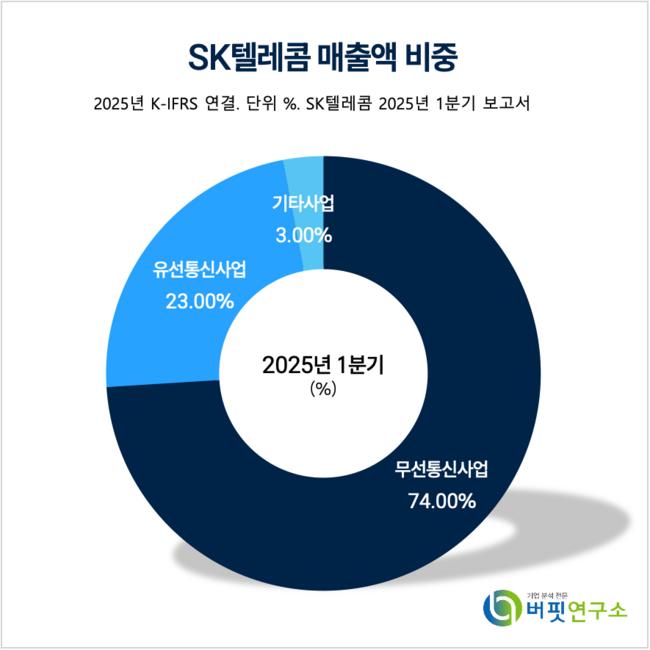

SK텔레콤 매출액 비중. [자료=버핏연구소]

SK텔레콤 매출액 비중. [자료=버핏연구소]

김정찬 한국투자증권 연구원은 “4월과 5월 SK텔레콤 가입자의 순이탈 규모는 52만명으로 집계됐다”며 “동 기간 KT는 23만명, LG유플러스는 18만명, MVNO(알뜰폰)는 10만명의 순유입을 기록해 SK텔레콤의 시장 점유율은 39%대로 하락이 불가피하다”고 밝혔다.

이어 “현재까지의 가입자 이탈을 반영한 5~12월까지의 무선 서비스 매출액 감소분은 약 1460억원이다”며 “비용 불확실성으로 이익 가시성은 낮은 상황이나 통제 가능한 수준일 것이다”고 예상했다.

김정찬 연구원은 “USIM 신청 인원에 대한 교체는 6월 내 완료될 것으로 예상된다”며 “신규 모집은 단통법 폐지 시행 전에 재개될 것이며 원활한 USIM 수급 및 교체로 신규 가입 재개의 당위성이 확보될 것이라는 점과 단통법 폐지의 연착륙을 위해 사업자간 견제와 균형이 필요하기 때문이다”고 근거를 들었다.

김 연구원은 “신규 모집이 재개되면 시장의 관심사는 보조금 경쟁에 초점이 맞춰질 것이다”며 “이후 가입자 번호이동 결정은 정보 유출보다 보조금 정책이 더 크게 장용할 것이며 SK텔레콤은 유연한 보조금 정책을 통해 가입자 이탈을 완화하고 점유율 하락을 방어할 수 있을 것이다”고 말했다.

SK텔레콤은 무선통신사업(이동전화, 무선데이터)과 유선통신사업(전화, 초고속인터넷, 통신망 임대서비스)을 영위하고 있으며 K브로드밴드 등 21개의 연결대상 종속회사를 보유하고 있다.

SK텔레콤 매출액 및 영업이익률 추이. [자료=버핏연구소]

SK텔레콤 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>