Update2026.05.23 토

[버핏연구소=윤승재 인턴 기자] 유안타증권은 30일 에이피알(278470)에 대해 K-뷰티 수출 호조로 시가총액 3조원 이상 화장품 기업들이 평균 PER(주가/1주당 당기순이익) 22배 수준에서 거래되는 가운데 에이피알은 선진 시장에서 세 자릿수 성장이 예상되며 프리미엄을 받고 있다며, 투자의견 ‘매수’를 유지하고 목표주가를 18만8000원으로 상향했다. 에이피알의 전일 종가는 14만8700원이다.

유안타증권의 이승은 애널리스트는 “최근 시가총액이 업계 대형사를 넘어선 것도 일시적 반등이 아닌 구조적 성장세에 기반한 것으로 밸류에이션 우위는 지속될 것”으로 예상했다.

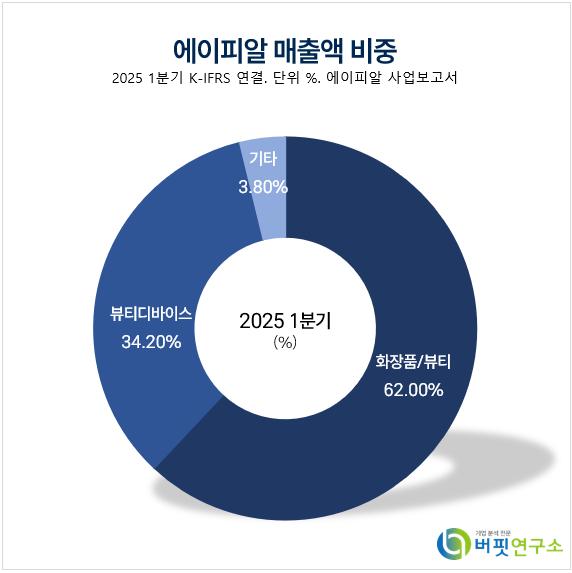

에이피알 매출액 비중. [자료=버핏연구소]

에이피알 매출액 비중. [자료=버핏연구소]

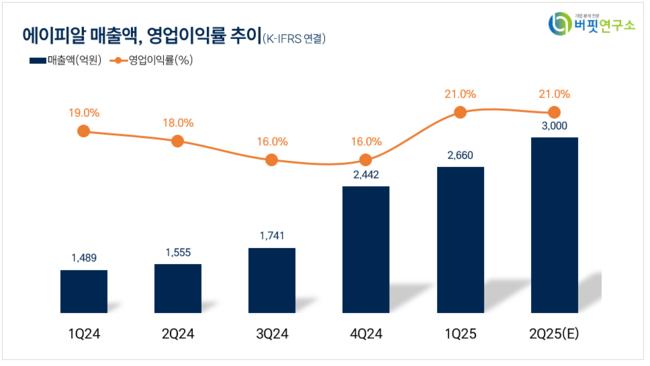

그는 “2분기 매출액은 3000억(전분기대비 +93%), 영업이익은 630억(전분기대비 +125%)로 시장기대치(546억)을 상회할 전망”이고 “마케팅 부담 완화와 B2B(기업간 거래) 매출 증가, 유통채널 다변화에 따른 수수료 구조 개선이 수익성 상승에 기여할 것으로 기대되기 때문”이라고 밝혔다.

이어 “미국의 경우 얼타(ULTA) 매장 입점으로 오프라인 채널이 본격화되고 있고 아마존·틱톡 등 기존 온라인 비중과 시너지가 나타날 것"이라며 "유럽은 아마존 인기 제품 중심으로 리셀러 기반 B2B 수주가 확대되고 있고 일본은 오프라인 매장이 올해 5000개까지 늘어날 것”으로 전망했다.

끝으로 “에이피알에 대해 투자의견 매수를 유지하고 목표주가를 기존 대비 26.42% 상향한 18만8000원을 제시했다”며 “이는 업종 내 밸류에이션(가치평가) 리레이팅과 에이피알의 독보적인 성장성과 수익성을 반영한 결과”라고 설명했다.

에이피알은 뷰티 디바이스와 화장품/뷰티 사업을 운영하고 있다. 현재 화장품 뷰티 사업부문을 중심으로 글로벌 매출 비중 확대와 수익성 개선을 동시에 달성 중에 있다.

에이피알. 매출액 및 영업이익률. [자료=버핏연구소]

에이피알. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>