Update2026.05.23 토

[버핏연구소=김호겸 기자] 상상인증권이 7일 휴젤(145020)에 대해 향후 톡신·필러 등을 포함해 미용의료기기 제품의 성장 잠재력이 커질 것으로 판단한다며 투자의견은 매수, 목표주가는 44만원을 유지했다. 휴젤의 전일 종가는 36만2000원이다.

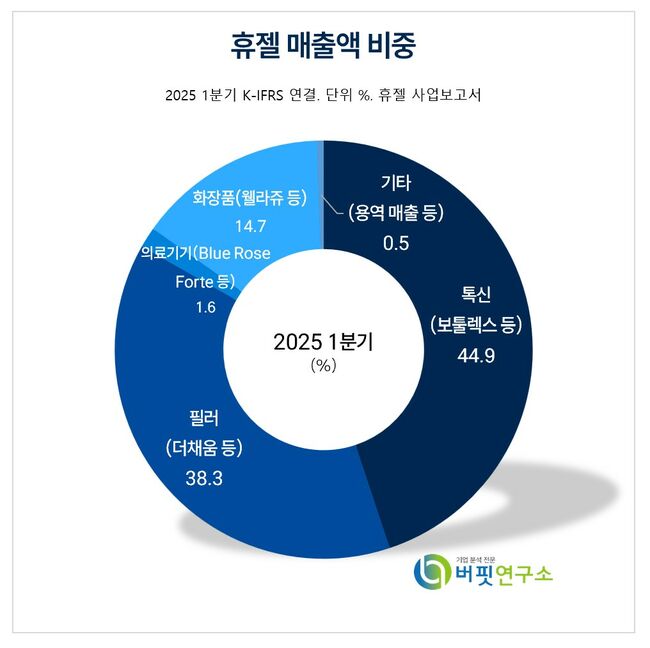

휴젤 주요품목 매출 비중. [자료= 휴젤 사업보고서]

휴젤 주요품목 매출 비중. [자료= 휴젤 사업보고서]

하태기 상상인증권 연구원은 휴젤의 2분기 실적으로 연결 기준 매출액 1132억원(YoY +18.6%), 영업이익 563억원(YoY +32.6%)을 추정했다. 톡신에서는 중국 아시아 중심으로 수출이 증가하고, 미국 선적이 재개됐으며, 필러는 안정적으로 성장하고 화장품에서 높은 성장을 이뤘다고 판단했다. 하반기에는 수출 증가 폭이 좀 더 커지면서 휴젤 매출과 영업이익이 증가할 것으로 보인다.

하태기 연구원은 사업 부문별 매출현황으로 2분기 톡신 매출은 17.0% 증가한 597억원으로 예상했다. 내수에서 전년동기 수준인 203억원, 수출에서 27.8% 증가한 394억원으로 추정했다. 수출 지역별로는 중국·아시아 수출이 8.5% 감소한 225억원인데, 중국·아시아 수출이 감소한 것은 지난해 2분기 중국 매출이 일시적으로 증가한 기저효과 때문이라고 분석했다. 전분기로 보면 51.0% 증가한 수치다. 2분기 미국 수출이 재개되면서 북남미 수출은 381.5% 증가한 130억원, 올해 전체 톡신 매출은 19.9% 증가한 2436억원으로 내다봤다.

2분기 필러 매출은 11.9% 증가한 408억원을 예상했다. 필러 수출은 아시아시장 중심으로 15.0% 증가한 311억원, 경쟁이 심한 국내 필러 매출은 기저효과를 감안한 3.0% 증가한 98억원으로 추정했다. 향후 수출에서 톡신과의 영업시너지가 기대된다. 올해 전체 필러 매출은 수출 중심으로 14.3% 증가한 1459억원이 전망된다. 하 연구원은 2분기 화장품 부문 또한 70.0% 증가한 112억원으로 추정했다. 이어 화장품 성장은 유통채널 확대와 해외시장 확대 영향이며, 향후에는 화장품의 고성장이 지속될 것으로 전망했다.

휴젤은 클로스트리디움 보툴리눔 기반의 A형 보툴리눔 톡신 바이오의약품과 히알루론산 필러를 연구개발하며, 보툴렉스, 더채움, 웰라쥬 등의 제품을 판매하고 있다. 스킨부스터, 리도카인 함유 액상 보툴리눔 톡신, 국소지방분해제제 등 신제품 개발도 추진하고 있다.

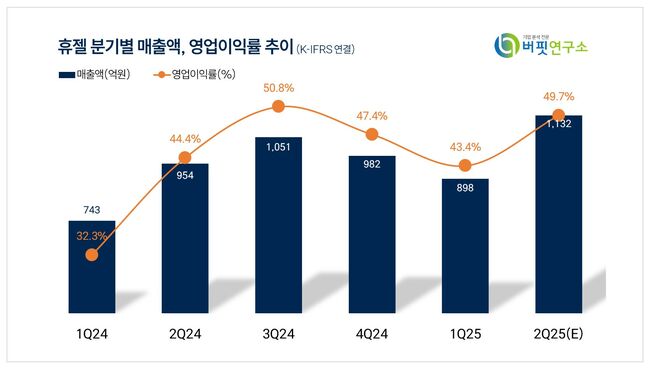

휴젤 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

휴젤 최근 분기별 매출액 및 영업이익률 추이. [이미지= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>