Update2026.05.23 토

[버핏연구소=이승윤 기자] NH투자증권은 16일 오리온(271560)에 대해 중국 법인 매출 성장률이 조금씩 회복되고 있고 러시아 법인이 가파른 외형 성장을 유지하고 있으나 베트남 법인 성장률이 둔화되고 있어 아쉽다며, 투자의견 ‘매수’와 목표주가 14만원을 유지했다. 오리온의 전일 종가는 11만8800원이다.

주영훈 NH투자증권 애널리스트는 “중국 법인은 지난 4~5월 대비 경쟁사들의 할인 프로모션 관련 부정적 영향이 완화됐으나 아직 기대만큼 매출 성장률이 회복되지 못했다”며 “베트남 법인도 경기둔화 영향으로 매출 성장률이 둔화됐다”고 전했다.

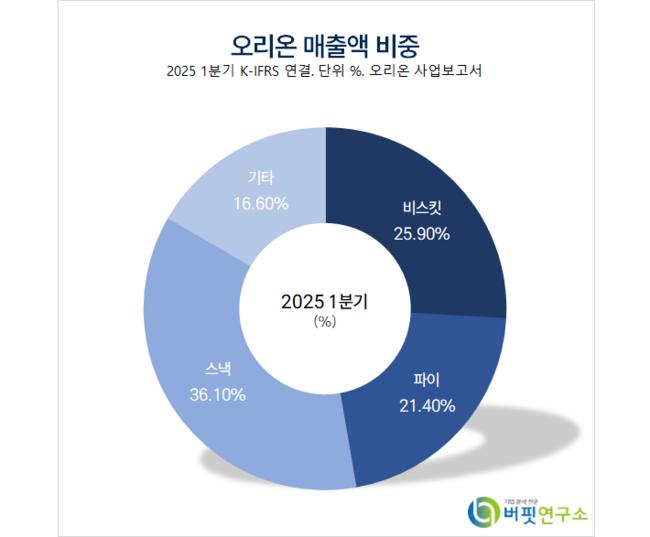

오리온 매출액 비중. [자료=버핏연구소]

오리온 매출액 비중. [자료=버핏연구소]

주영훈 애널리스트는 “이에 주요 법인들이 일제히 선호 현상이 증가하고 있는 가성비 제품 비중을 확대해 성장률 회복에 주력할 예정이다”라며 “러시아 법인이 지속적으로 가파른 외형 성장을 이어가고 있다는 점은 긍정적”이라고 평가했다.

주 애널리스트는 “한국은 매출액 900억원(전년동기대비 +5%), 영업이익 132억원(전년동기대비 +1%)”이라며 “아직은 내수 경기 침체 영향이 지속되고 있으나 신제품 출시와 일부 거래처 행사 효과로 외형 성장이 지속됐고 이달 소비 쿠폰 지급에 따른 추가 성장도 있었다”고 밝혔다.

이어 “중국은 매출액 964억원(전년동기대비 +4%), 영업이익 155억원(전년동기대비 유사)을 기록, 경쟁사의 할인 프로모션 경쟁은 마무리됐고 가성비 제품에 대한 선호 현상이 증가하고 있어 SKU 확대를 통해 대응하고 있다”고 설명했다.

그는 “베트남은 매출액 341억원(전년동기대비 +1%), 영업이익 49억원(전년동기대비 -11%)”이라며 “주요 원재료 가격 상승, 비우호적 환율 효과로 영업이익이 전년대비 감소했다”고 전했다.

끝으로 “러시아는 매출액 245억원(전년동기대비 +49%), 영업이익 28억원(전년동기대비 +40%)으로 해외 매출 비중이 크지는 않지만, 공장 가동률이 100%를 상회할 정도로 판매 호조가 지속되고 있다”고 밝혔다.

오리온은 비스킷, 파이, 껌, 초콜릿, 스낵 등 과자류를 생산, 판매한다. 2017년 오리온홀딩스에서 인적분할해 설립했다. 최근 매출 5조원 달성을 위해 북미, 중동, 동남아시아 수출 확대할 계획을 발표했다.

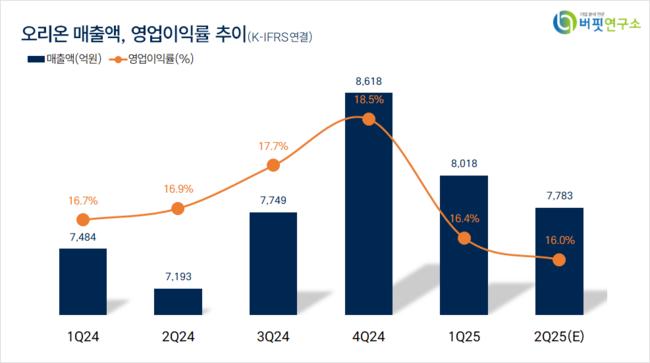

오리온. 매출액 및 영업이익률. [자료=버핏연구소]

오리온. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>