Update2026.05.23 토

[버핏연구소=이승윤 기자] 삼성증권은 7일 하이브(352820)에 대해 방탄소년단(BTS)의 본격적인 활동 재개와 해외 오디션 프로그램 및 국내 신인 그룹 데뷔로 내년부터 이익 성장이 가속화될 것이라며, 투자의견 ‘매수와 목표주가 36만5000원을 유지했다. 하이브의 전일 종가는 25만9000원이다.

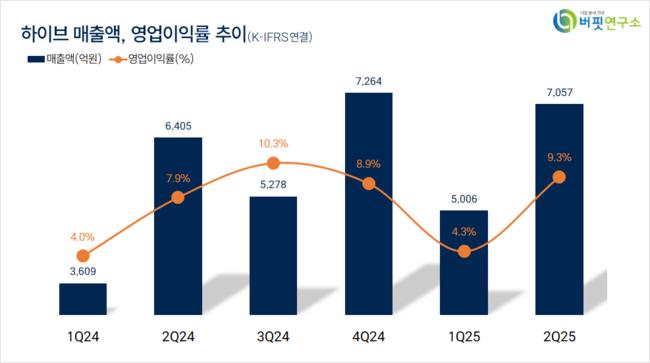

최민하 삼성증권 애널리스트는 “2분기 매출액은 7057억원(전년동기대비 +10.2), 영업이익 659억원(전년동기대비 +29.5%)으로 낮아진 시장 눈높이에 부합했다”며 “BTS 진 미니, 세븐틴 정규, TXT 정규, 엔하이픈 미니, 보이넥스트도어 미니, 아일릿 미니 등 주요 아티스트 신보 발매가 있었고 BTS 제이홉, 세븐틴, 엔하이픈, 르세라핌 등 콘서트가 진행됐다”고 전했다.

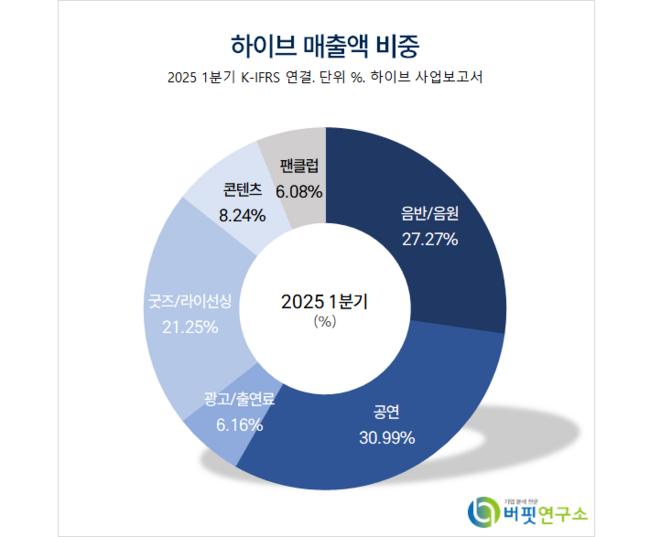

하이브 매출액 비중. [자료=버핏연구소]

하이브 매출액 비중. [자료=버핏연구소]

최민하 애널리스트는 “2분기에 140회(전년동기대비 +56%) 콘서트와 팬미팅이 진행되며 180만명 관객을 동원해 공연 매출액이 1887억원(전년동기대비 +31.0%)을 기록했다”며 “아티스트 투어 활동 전개로 투어 연계 굿즈와 아티스트 캐릭터 기반 굿즈 매출 호조로 MD/라이선싱 매출액은 전년동기대비 40.2% 늘었고 지난 6월 J-POP 보이그룹 아오엔 데뷔, 라틴 밴드 오디션 프로그램 ‘Pase a la Fama(파세 아 라 파마)’ 방영으로 일부 제작비가 반영됐다”고 밝혔다.

이어 “지난 6월 BTS 멤버 전원이 전역하며 내년 봄 신보 발매와 이후 월드투어 진행을 예고했다”며 “위버스를 통한 활발한 소통을 이어가며 2분기 위버스 MAU(월간 활성 이용자 수) 1090만명, 6월 1200만명을 넘었고 컴백이 다가오며 성과 지표도 추가 개선될 것”으로 전망했다.

최 애널리스트는 “올해 하이브는 미국 내 DTC(소비자에게 직접 판매) 광고 및 차세대 모달리티 연구개발 투자 확장을 계획하고 있다”며 “상반기 예상보다 낮게 사용한 판관비에도 연초 제시한 판관비 가이던스 4900억원(4747억원 추정)을 유지하고 있어 하반기 판관비 증가는 불가피하다”고 판단했다.

끝으로 “이달 라틴 보이그룹 데뷔 프로젝트 ‘Santos Bravos(산토스 브라보스)’가 방영되는데 현지 시장에 성공적으로 안착한 캣츠아이처럼 K-POP 제작 방식을 라틴 시장에 적용하는 사례로 장기 성장의 초석이 될 것”이라며 “오는 18일 빅히트뮤직 5인조 보이그룹 데뷔와 오디션 프로그램 관련 마케팅/제작비가 반영될 것”으로 예상했다.

하이브는 음반, 음원, 공연 사업을 운영하는 엔터테인먼트 기업이다. BTS, 투모로우바이투게더, 엔하이픈, 르세라핌 등이 소속돼 있고 음악 제작, 위버스 기반 콘텐츠 연결, 미래형 엔터테인먼트 연구개발을 추진한다.

하이브. 매출액 및 영업이익률. [자료=버핏연구소]

하이브. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>