Update2026.05.23 토

[버핏연구소=윤승재 기자] 대신증권은 11일 한국콜마(161890)에 대해, 2분기 인디 브랜드 매출은 견조했지만 국내 레거시 브랜드 부진, 글로벌 MNC 피인수 기업의 주문 공백, 색조 매출 급증에 따른 믹스 개선 제한으로 영업 레버리지가 약했다며, 투자의견 ‘매수’를 유지하고 목표주가를 13만원으로 상향했다. 한국콜마의 전일 종가는 8만8900원이다.

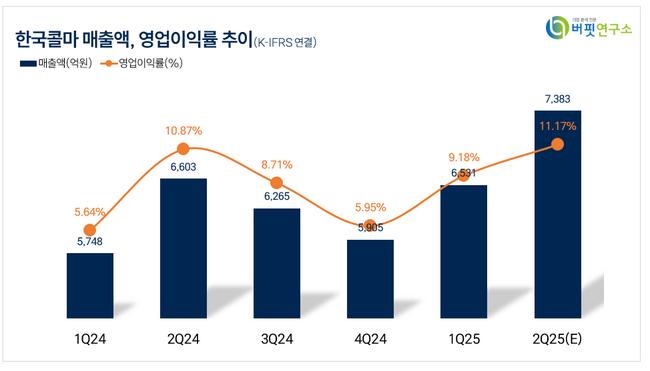

대신증권의 정한솔 애널리스트는 “2분기 연결 매출액 7308억원(전년동기대비 +11%), 영업이익 735억원(전년동기대비 +2%)으로 컨센서스를 하회했다”며 “다만 HK이노엔을 제외한 영업이익은 539억원(전년동기대비 +12%)으로 본업 체력은 견조하다”고 덧붙였다.

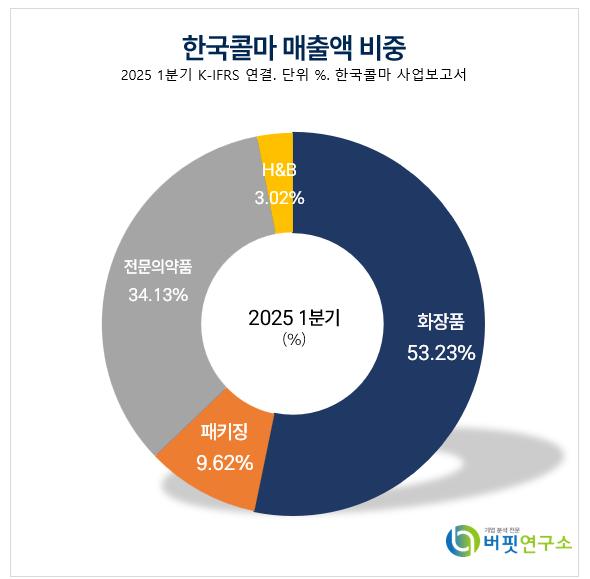

한국콜마 매출액 비중. [자료=버핏연구소]

한국콜마 매출액 비중. [자료=버핏연구소]

부문별로 그는 “국내 매출 3281억원(전년동기대비 +11%), 영업이익 490억원(전년동기대비 +11%)”이라며 “인디브랜드는 수출 지역과 SKU(재고관리의 최소 단위) 다변화로 성장했지만 레거시 브랜드 매출이 감소하며 비중이 축소됐다”라고 설명했다.

이어 “전년동기대비 선케어 +10%, 스킨케어 -1%, 색조 +45%로 색조 고성장이 두드러졌으나 색조 비중 확대 탓에 믹스 개선 효과가 제한돼 이익 레버리지가 약화됐다”고 분석했다.

또 “중국은 매출 499억원(전년동기대비 -5%), 영업이익 61억원으로 성수기 전략 고객 주문이 기대치를 하회했으나 로컬 메이크업 수요 확대에 따라 하반기 점진적 회복을 기대한다”라고 밝혔다.

이어 “미국 매출은 184억원(전년동기대비 +37%), 영업이익 -2억원으로 1공장 흑자 기조에도 최대 고객사 주문이 기대를 하회했고 기술영업센터 비용(31억원) 및 2공장 초기비용 반영으로 적자 전환했다”고 전했다.

끝으로 “수출 중심 인디브랜드 성장 지속으로 고객사 편중이 완화되는 것이 긍정적”이라며 “지난 6월 가동한 미국 2공장은 하반기부터 고객사 양산이 본격화되고 내년 실적 기여도가 더 높아질 것이며 내년부터 본격 기여할 것”이라고 말했다.

한국콜마는 자회사 에이치케이이노엔을 통해 전문의약품 및 H&B, 연우를 통해 화장품용기를 제조한다. 최근 R&D 및 품질관리 능력과 생산대응능력으로 안정적 사업 경쟁력을 유지하며 매출 95% 이상이 자체 연구개발한 위탁생산 방식으로 거래처에 납품하고 있다.

한국콜마. 매출액 및 영업이익률. [자료=버핏연구소]

한국콜마. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>