Update2026.05.23 토

[버핏연구소=정지훈 기자] NH투자증권이 13일 코스맥스(192820)에 대해 중국과 미국 법인의 매출 성장으로 해외 손익 개선이 지속될 것이라며 투자의견 '매수'와 목표주가 29만원을 '유지'했다. 코스맥스의 전일종가는 20만4500원이다.

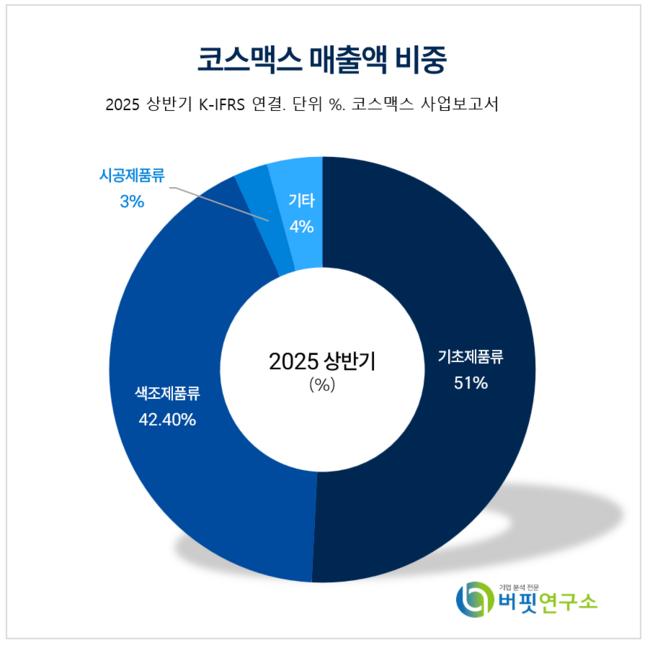

코스맥스 매출액 비중. [자료= 코스맥스 사업보고서]

코스맥스 매출액 비중. [자료= 코스맥스 사업보고서]

정지윤 NH투자증권 애널리스트는 지난 8월 미국 관세 영향과 일본향 수출 급감으로 한국 화장품 수출 동향이 일시 부진한 모습을 보였다고 전했다. 이에 코스맥스도 별도법인 매출 성장률이 시장 기대치를 하회하면서 주가 조정이 발생했다고 판단했다.

정지윤 애널리스트는 코스맥스의 3분기 연결기준 매출액과 영업이익을 각각 5900억원(전년동기대비 +11%), 553억원(전년동기대비 +27%)으로 시장 추정치를 소폭 하회할 것으로 예상했다.

한국에서는 매출액 3871억원, 영업이익 430억원을 기록할 것으로 추정했다. 8월 일본향 화장품 수출액이 큰 폭 감소했는데, 코스맥스는 일본에서 수요가 많은 색조 카테고리 생산 비중이 45% 내외로 높은 편이다. 따라서 매출 성장률을 기존 추정치(+15%) 대비 하향 조정했다.

정 애널리스트는 "상위 기초 고객사 오더는 여전히 안정적이며, 저마진 마스크 팩 비중 상승으로 영업이익률은 전년 동기와 유사한 11%로 추정한다"고 말했다.

중국에서는 매출액 1373억원(전년동기대비 +20%)으로 상해와 광저우에서 매출 성장이 이뤄질 것으로 분석했다. 작년의 기저 효과와 광저우 신규 고객사 유치를 주 요인으로 꼽았다. 중국 인디 고객사의 인접 동남아 국가 수출 확대도 주효하다.

미국은 매출액 367억원(전년동기대비 +13%)으로 전분기 대비 영업적자가 축소될 것으로 내다봤으며, 동남아 시장(인도네시아, 태국)에서는 상반기 대비 둔화가 일어날 것으로 예상했다.

코스맥스는 중국, 미국, 인도네시아 등 글로벌 거점에서 제품을 생산하며 업계 최고 수준의 연구개발(R&D) 능력과 글로벌 생산 및 품질 관리 시스템을 보유하고 있다.

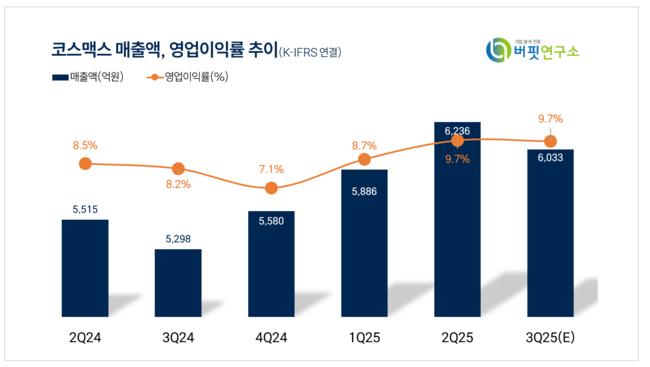

코스맥스 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

코스맥스 최근 분기별 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>