Update2026.05.23 토

삼성증권은 15일 스튜디오드래곤(253450)에 대해 3분기 방영 회차 증가에 힘입어 영업이익 흑자 전환으로 회복 국면에 진입했다며, 투자의견 '매수'와 목표주가 6만1000원을 유지했다. 스튜디오드래곤의 전일 종가는 4만3050원이다.

최민하 삼성증권 애널리스트는 "상반기 부진했던 실적을 만회하여 3분기 매출액 1420억원(전년동기대비 +57.2%), 영업이익 148억원(전년동기대비 -5.1%)을 예상한다"며 “TV와 OTT에 콘텐츠 공급이 확대되어 이익 턴어라운드를 견인했다”고 설명했다..

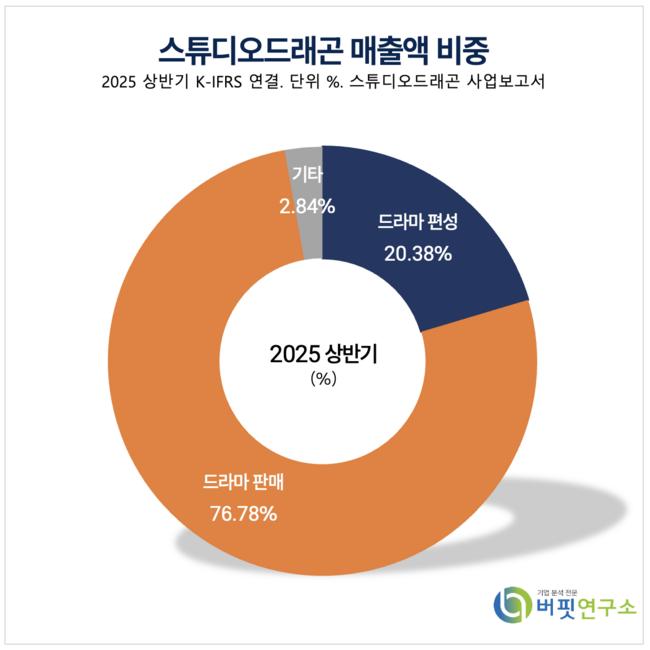

스튜디오드래곤 매출액 비중. [자료=버핏연구소]

스튜디오드래곤 매출액 비중. [자료=버핏연구소]

그는 “넷플릭스 오리지널 '자백의 대가', 일본 드라마 ‘하츠코이 도그즈’ 등 일부 작품이 실적을 반영하는 형태로 매출을 인식할 전망이다”며 “'다 이루어질 지니', '조각도시' 등 글로벌 OTT향 작품의 수익 반영과 납품 증가에 힘입어 수익성은 개선될 것이다”고 밝혔다.

이어 “편성 채널 확대를 통한 실적 개선을 가속화할 예정이다”며 “26년 상반기 수목드라마 편성 재개를 통해 본격 성과 확대를 안정화할 전망이다”고 분석했다.

끝으로 "국내외 콘텐츠 공급 플랫폼 다변화를 통한 콘텐츠 제작 업황도 개선이 예상되어 투자의견을 유지한다"고 제시하며, “26년 매출액 6720억원, 영업이익 600억원으로 크게 확대될 전망이다”고 밝혔다.

스튜디오드래곤은 CJ ENM의 자회사로, 드라마 제작 및 유통을 주로 하는 기업이다. 최근 美 스카이댄스미디어의 지분을 추가로 취득하며 현지 제작사 파트너십 확대를 통한 글로벌 스튜디오 모델 구축에도 앞장서고 있다.

스튜디오드래곤 매출액 및 영업이익률. [자료=버핏연구소]

스튜디오드래곤 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>