Update2026.07.09 목

삼성증권은 16일 하이브(352820)에 대해 오는 2026년을 기점으로 실적 반등의 하이라이트 구간에 진입할 것이라며 투자의견 ‘매수’와 목표주가 36만5000원을 유지했다. 지난 15일 종가는 27만8000원이다.

최민하 삼성증권 애널리스트는 “3분기 연결 매출액은 6958억원(전년동기대비 +31.8%), 영업이익은 336억원(전년동기대비 -38.1%)으로 컨센서스를 밑돌 전망”이라며 “BTS 진의 팬콘 투어, 세븐틴·투모로우바이투게더·엔하이픈·르세라핌 등의 월드투어로 공연 및 MD 매출은 호전되지만, 신인 코르티스(Cortis) 데뷔비용과 라틴 프로젝트 제작비 반영으로 수익성이 둔화될 것”이라고 분석했다.

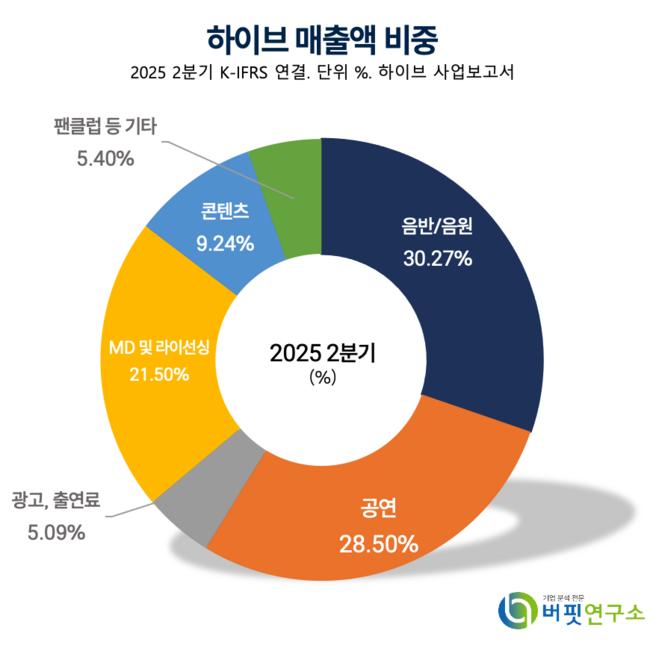

하이브 매출액 비중. [자료=버핏연구소]

하이브 매출액 비중. [자료=버핏연구소]

그는 “하이브는 북미·남미·일본 등 주요 시장에서 아티스트 라인업 확장을 이어가고 있다”며 “캣츠아이(KATSEYE)는 데뷔 1년 반 만에 북미 13개 도시 단독 콘서트를 앞두고 있고, 일본에서는 아오엔(aoen)·앤팀(&TEAM)이 활발히 활동 중이며, 라틴 시장에서는 ‘산토스 브라보스’ 프로젝트가 현지 Z세대의 주목을 받고 있다”고 설명했다.

이어 “올해 중국과 인도 법인 설립을 통해 중장기 성장 기반을 구축했으며, 내년 BTS의 완전체 복귀와 월드투어 개시로 공연·머천다이징(MD)·지식재산권(IP) 라이선싱 매출이 크게 확대될 것”이라며 “북·남미 아티스트 투자비용이 높지만, 캣츠아이 성공으로 수익 구조가 검증된 만큼 내년에는 이익 레벨업이 본격화될 것”이라고 전망했다.

삼성증권은 하이브의 2025년 매출액 2조5753억원(전년동기대비 +14.2%), 영업이익은 1718억원(전년동기대비 -6.6%), 내년 매출액 3조5901억원(전년동기대비 +39.4%), 영업이익은 4572억원(전년동기대비 +166.1%)으로 내다봤다. 같은 해 순이익은 3408억원, 주당순이익(EPS)은 8183원으로 추정했다.

밸류에이션은 합산가치(SOTP) 방식으로 산정됐으며, 레이블 부문 1조3494억원, 위버스 1046억원, 투자지분 368억원 등 총 적정가치는 1조4908억원으로 제시됐다. 이에 따라 주당 적정가치는 35만7918원으로 산출됐다.

하이브는 지난 2005년 설립된 글로벌 엔터테인먼트사로, 12개 레이블을 통해 아티스트를 육성하고 있다. 음악·플랫폼·미래성장 부문을 중심으로 제작과 위버스 콘텐츠 확장, 신사업 연구개발을 추진 중에 있다.

하이브 매출액, 영업이익률 추이. [자료=버핏연구소]

하이브 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>