Update2025.12.15 월

한국투자증권은 20일 셀트리온(068270)에 대해 기존 제품의 매출 추정치 하향으로 3분기 영업이익이 컨센서스를 하회할 전망이지만, 신제품 론칭 효과와 4분기 영업 성수기를 기대한다고 분석했다. 이에 투자의견 '매수'와 목표주가 22만원을 유지했다. 셀트리온의 전일 종가는 17만5000원이다.

위해주 한국투자증권 애널리스트는 "셀트리온의 3분기 매출은 1조958억원(전년동기대비 +24%), 영업이익은 3128억원(전년동기대비 +51%)으로 컨센서스를 하회할 전망"이라며 "유럽향 매출 증가가 두드러지겠지만, 기존 제품의 매출 추정치는 하향했다"고 설명했다.

다만 “매출총이익률(GPM) 추정치는 57.2%(전년동기대비 +0.6%p)로 합병 기대 효과인 이익률 개선세를 보기에는 충분한 수준”이라고 밝혔다.

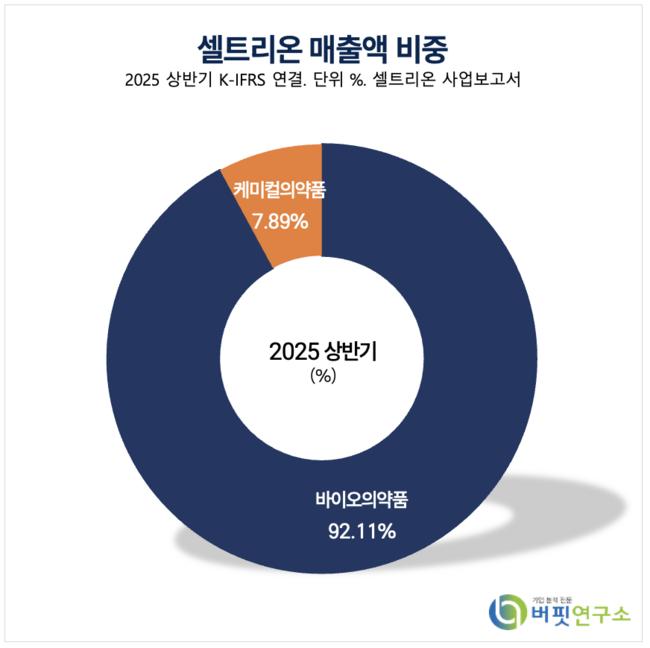

셀트리온 매출액 비중. [자료=버핏연구소]

셀트리온 매출액 비중. [자료=버핏연구소]

그는 "분기를 거듭하며 증가하는 신제품군 매출에 미국의 프롤리아 시밀러(골다공증 치료제 복제약)와 유럽의 졸레어 시밀러(알레르기 치료제 복제약) 등 제품 론칭 효과가 더해질 것"이라고 말했다.

이어 "영업 성수기인 4분기를 기대한다"며 "올해 전체 매출 4조2436억원(전년동기대비 +19%), 영업이익 1조1166억원(전년동기대비 +127%)으로 제약·바이오 섹터 내 큰 성장을 전망한다"고 분석했다.

끝으로 "셀트리온은 지난달 말 미국 공장 인수 완료를 공시했다"며 "미국의 의약품 관세 리스크를 완화하고, 외부 의존도를 낮춰 운영 효율을 높이기 위함"이라고 강조했다. "공장 인수 및 증설에 1조4000억원을 투자할 전망이며, 내년 말부터 의약품 위탁 생산(CMO) 매출 및 셀트리온 일부 제품 생산을 진행할 예정"이라고 덧붙였다.

셀트리온은 2018년 상장 후 2023년 셀트리온헬스케어를 흡수하여 개발·생산·판매 일원화된 기업 구조를 구축하였다. 현재 바이오시밀러 선도기업으로 글로벌 바이오텍과 제휴를 통해 차세대 항체 신약 파이프라인을 강화하고 신약 개발을 추진하고 있다.

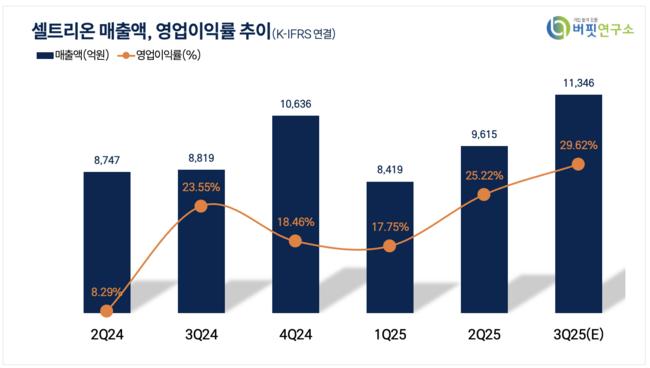

셀트리온 매출액 및 영업이익률. [자료=버핏연구소]

셀트리온 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>