Update2026.08.02 일

버핏지수(Buffett Index) 기준으로 한국 주식시장이 최근 10년 이래 최고치에 도달한 것으로 나타났다.

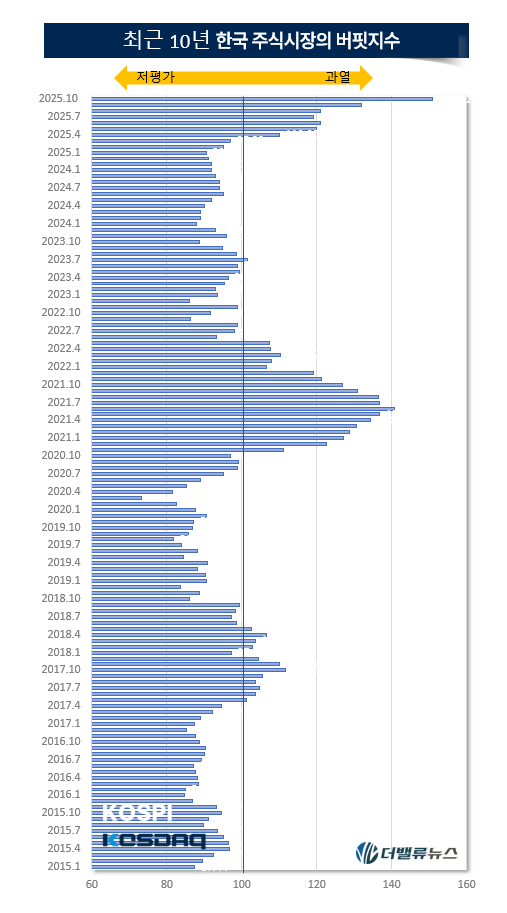

더밸류뉴스가 30일 기준으로 한국주식시장의 버핏지수를 산정한 결과 150.92로 조사됐다. 이는 한국 주식시장 전체 시가총액(3847조원. 코스피+코스닥)을 2024년 한국 명목 GDP(국내총생산. 2549조원)으로 나눈 값이다.

◆버핏지수 120 넘으면 '과열'... 30일 기준 150

버핏지수란 한 나라의 주식시장 시가총액을 그 나라의 명목 GDP(국내총생산)으로 나눈 값으로 '투자 대가' 워런 버핏이 "주식 시장의 전반적인 고평가 또는 저평가 수준을 판단하는 데 있어 아마도 가장 좋은 단일 척도(probably the best single measure of where valuations stand)"라고 언급하면서 알려졌다.

최근 10년 한국주식시장의 버핏지수. 자료=더밸류뉴스.

최근 10년 한국주식시장의 버핏지수. 자료=더밸류뉴스.

버핏지수가 100을 넘으면 '고평가(overvalued)'로 분류되며 주식시장이 실물경제를 초과한 상태여서 주의가 필요하다. 120을 넘으면 '상당한 고평가(Significantly Overvalued)'로 분류되며 시장에 거품이 끼었을 가능성이 높아 조정 리스크가 커진다.

더밸류뉴스가 최근 10년(2015년 1월~2025년 10월) 버핏지수를 조사한 결과 가장 높은 수치를 기록한 시기는 2021년 6월(140.71)이었다. 버핏지수로만 보면 한국 주식시장은 과열 단계인 것이다.

◆PER은 20배 넘지 않아... PBR도 아직은 1.5배 미만

그렇지만 이견도 있다.

30일 기준 한국 코스피의 평균 PER(주가수익비율)은 18.87배로 20배를 넘지 않는다. 최근 10년 사이에 한국 코스피 평균 PER이 가장 높았던 2021년 4월 32.95배에 비하면 아직은 낮은 수준이다.

또 다른 가치평가 지표인 PBR(주가순자산배수)을 적용하면 30일 기준 한국 코스피 평균 PBR은 1.37배로 마찬가지로 과열 단계로 보기 어렵다.

이같은 차이가 생기는 이유에 대해 주식시장 전문가들은 지표들의 구성 요소가 다르기 때문으로 보고 있다. 한국 코스피 평균 PER은 코스피 상장사의 시가총액(합산액)을 당기순이익(합산액)으로 나눈 값이다. 한국 기업의 이익 창출 능력이 주가를 어느 정도 뒷받침하고 있다는 의미다. 주가가 상승했더라도 그에 못지않게 기업들의 순이익이 크게 증가했다면 PER은 상대적으로 낮게 유지될 수 있다. 특히 실적이 개선되는 대형주나 우량주들이 코스피 전체 평균을 낮추는 역할을 할 수 있다. 다시 말해 한국 코스피 기업이 벌어들인 이익을 기준으로 하면 고평가 단계에 진입하기에는 아직은 갈 길이 멀다는 것이다.

반면 버핏지수는 한국의 주식시장 규모(시가총액)가 한국의 경제 규모(GDP)에 비해 현저히 높은 수준에 도달했음을 나타낸다. 경기 침체나 저성장 등으로 인해 GDP 증가 속도가 둔화됐지만 유동성 증가, 일부 섹터(반도체 등)의 주가 급등 등으로 인해 시가총액이 급증했을 때 버핏지수가 높아질 수 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>