Update2026.05.23 토

[버핏연구소=정지훈 기자] NH투자증권이 4일 현대로템(064350)에 대해 K2 전차 성능향상으로 수출 경쟁력 강화되어 유럽•중동•남미 등 추가 수출을 기대한다며 추자의견 '매수'를 유지하고, 목표주가를 30만원으로 20% '상향'했다. 현대로템의 전일종가는 24만4500원이다.

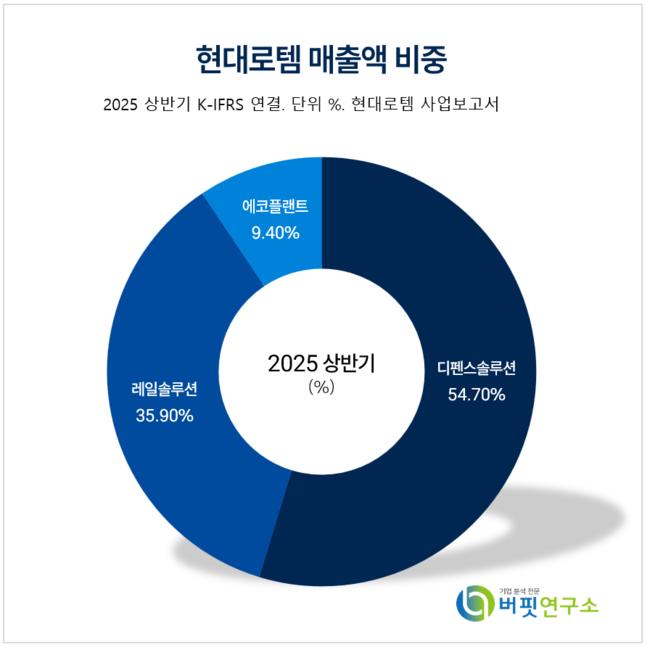

현대로템 매출액 비중. [자료=현대로템 사업보고서]

현대로템 매출액 비중. [자료=현대로템 사업보고서]

이재광 NH투자증권 애널리스트는 현대로템의 폴란드 K2 2차 계약만으로도 향후 3년 성장을 확보한 것과 마찬가지로 평가했다. K2PL은 신형 포탑과 방어체계를 갖추며, 하드킬 능동방어시스템, 원격사격통제체계(RCWS), 무인기 재밍장비, 신형 보조전원장치(QPU)를 탑재했다.

이재광 애널리스트는 "K2PL은 레오파드 2A8급의 성능으로 향상된 것으로 평가한다"며 "그럼에도 가격은 K2PL이 35%~40% 가량 저렴한 것으로 추정되고 생산성은 높아 수출 경쟁력이 뛰어날 것"이라고 판단했다.

이어 "레오파드 2A8은 연 50대 생산 추정되나, K2 전차는 현재 연 100대 수준 생산 가능하고 향후 수주 증가 시 최대 연 200대 생산도 가능할 것"이라며 "현대로템 측은 현재 유럽•중동•남미에서 적극적으로 영업 활동 중"이라고 전했다.

현대로템은 3분기 매출액 1조6196억원(전년동기대비 +48.1%), 영업이익 2778억원(전년동기대비 +102.1%)으로 전년비 급증세가 지속되고 있다. 이는 폴란드 K2 수출 증가에 따른 디펜스 솔루션 부문 실적 증가 영향이다.

현대로템은 디펜스솔루션, 레일솔루션, 에코플랜트 3개 사업부문을 영위하고 있다. 디펜스솔루션은 육해공 종합무기체계와 우주발사체를, 레일솔루션은 고속철 등 철도차량 제조와 시스템을, 에코플랜트는 수소인프라, 로보틱스, 프레스 등을 제조판매하고 있다.

현대로템 매출액 및 영업이익률 추이. [자료=버핏연구소]

현대로템 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>