Update2026.07.06 월

삼성증권은 7일 아모레퍼시픽(090430)에 대해 “라네즈의 미국·유럽 호실적이 이어지고, 미국 신규 론칭 브랜드 에스트라의 성장세가 가파르게 나타나고 있다”며 투자의견 ‘매수’와 목표주가 15만2000원을 유지했다. 아모레퍼시픽의 지난 6일 종가는 11만8600원이다.

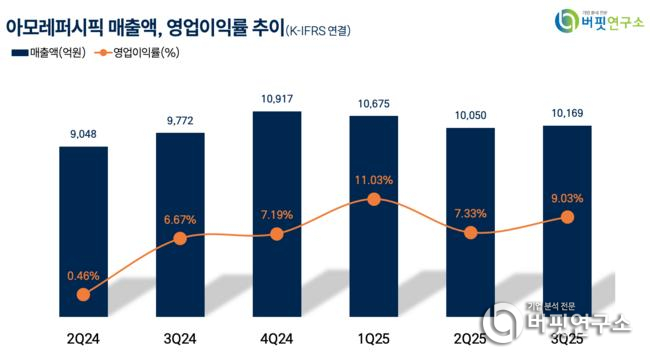

이가영 삼성증권 애널리스트는 “3분기 연결 매출액은 1조169억원, 영업이익은 919억원으로 각각 전년동기대비 4.1%, 41.0% 증가하며 컨센서스에 부합했다”고 밝혔다.

이어 “미국·유럽에서 라네즈 매출이 각각 31%, 40% 증가했고, 에스트라 매출이 본격적으로 반영되며 전체 해외 매출 확대를 견인했다”고 설명했다.

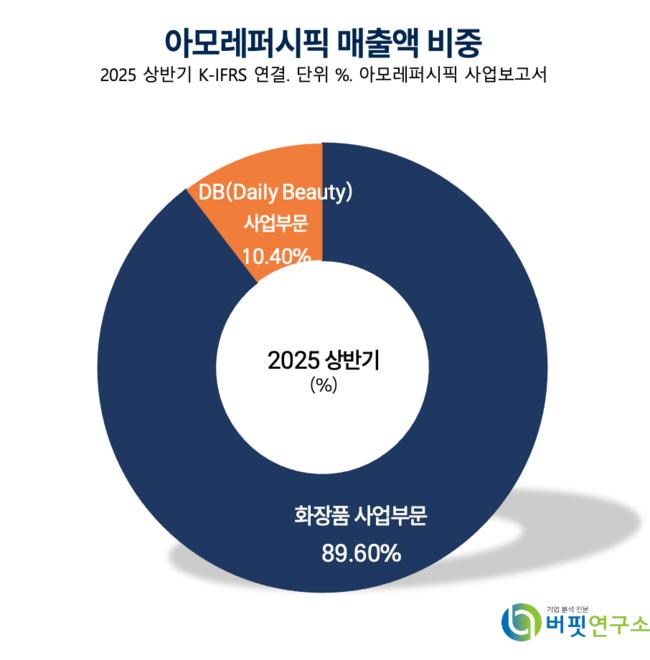

아모레퍼시픽 매출액 비중. [자료=버핏연구소]

아모레퍼시픽 매출액 비중. [자료=버핏연구소]

그는 “국내에서는 80주년 기념 프로모션 효과로 이커머스 매출이, 일본·동남아 관광객 증가에 따른 면세 매출이 각각 11% 증가해 계절적 비수기에도 영업이익률 9%를 기록했다”며 “중국은 매출이 9% 증가한 1060억원, 영업이익률은 4%로 안정세를 유지했다”고 분석했다.

또한 “4분기에도 북미와 유럽 시장 중심의 자체 브랜드 성장세가 이어질 전망이며, 역성장을 보이던 코스알엑스(COSRX) 부문에서도 신제품 아이패치 인기가 높아지고 있어 실적 개선이 예상된다”고 내다봤다.

삼성증권은 아모레퍼시픽의 2025년 매출액을 4조2476억원, 영업이익을 3900억원으로 각각 전년대비 9.3%, 76.9% 증가할 것으로 추정했다. 주당순이익(EPS)은 5024원, 영업이익률(OPM)은 9.2%로 전망했다.

밸류에이션 기준으로는 2025년 예상 주가수익비율(PER) 23.6배, 주가순자산비율(PBR) 1.5배 수준이며, 글로벌 브랜드 포트폴리오 확대와 수익성 중심의 성장 전략을 감안할 때 주가 저평가 구간에 있다고 평가했다.

아모레퍼시픽은 지난 2006년 아모레퍼시픽그룹에서 인적분할돼 설립된 화장품 제조·판매 기업이다. 설화수, 라네즈 등 주요 브랜드를 보유하고 있으며, 2024년 코스알엑스 인수를 통해 글로벌 시장 확장을 추진하고 있다. 지속가능성과 친환경 경영을 핵심 가치로 삼고 있다.

아모레퍼시픽 매출액, 영업이익률 추이. [자료=버핏연구소]

아모레퍼시픽 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>