Update2026.05.23 토

[버핏연구소=김도하 기자] 한국투자증권은 12일 삼성증권(016360)에 대해 해외 주식 수수료와 투자은행(IB) 실적 호조에 힘입어 3분기 지배순이익이 컨센서스를 22% 상회하는 실적을 기록했다고 분석했다.

이에 배당 매력 제고를 기대하며 목표주가를 10만원으로 상향하고 투자의견 '매수'를 유지했다. 삼성증권의 전일 종가는 7만6300원이다.

백두산 한국투자증권 애널리스트는 "3분기 지배순이익은 3092억원으로 컨센서스를 22% 상회했다"고 밝혔다.

이어 "순수탁수수료는 1974억원으로 전분기대비 22% 증가했으며, 이 중 해외주식 수수료가 756억원으로 28% 증가하며 기대 이상이었다"고 설명했다.

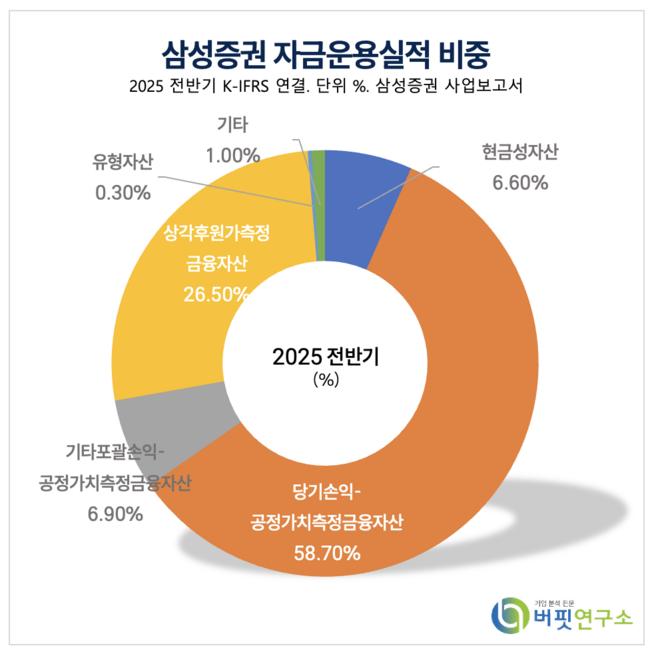

삼성증권 자금운용실적 비중. [자료=버핏연구소]

삼성증권 자금운용실적 비중. [자료=버핏연구소]

그는 "금융상품 판매수익은 480억원으로 전분기대비 35% 증가했으며, 증시 호조로 랩과 펀드 관련 수수료가 크게 늘었고 조기 상환 증가로 파생결합증권 수익도 개선됐다"고 말했다.

이어 "인수 및 자문수수료는 994억원으로 전분기대비 36% 증가했으며, 이 중 구조화 금융 수익이 875억원으로 55% 늘었다"고 덧붙였다.

내년 순이익은 1조1000억원으로 기존 대비 13% 상향 조정됐다.

그는 "금리 상승에도 불구하고 증시 활성화에 따른 수익 확대가 더 부각되는 국면"이라며 "실적 개선으로 주당배당금(DPS) 추정치가 상향되는 가운데, 배당소득 분리과세 적용도 예상되어 배당수익률 매력이 제고된 점에 주목한다"고 강조했다.

끝으로 “올해 예상 배당수익률은 5.2%이며 중장기 주주환원율은 목표가 50%로 주주환원 관련 상단도 열려있다”고 밝혔다.

삼성증권은 1982년 설립되어 1992년 삼성그룹에 편입된 대표적인 금융투자업자이다. 자산관리(WM), 투자은행 등 다양한 금융투자업을 영위하며 포트폴리오를 확장하고 있다.

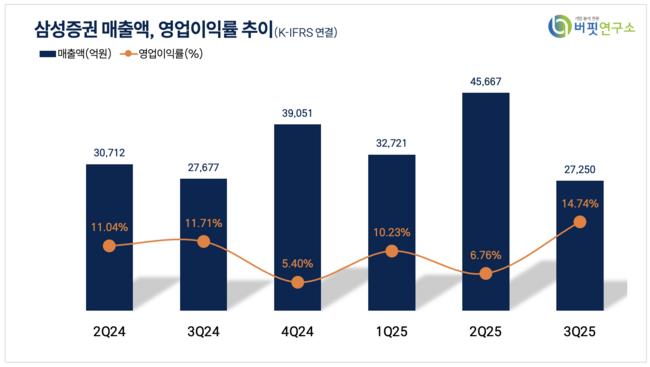

삼성증권 매출액 및 영업이익률. [자료=버핏연구소]

삼성증권 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>