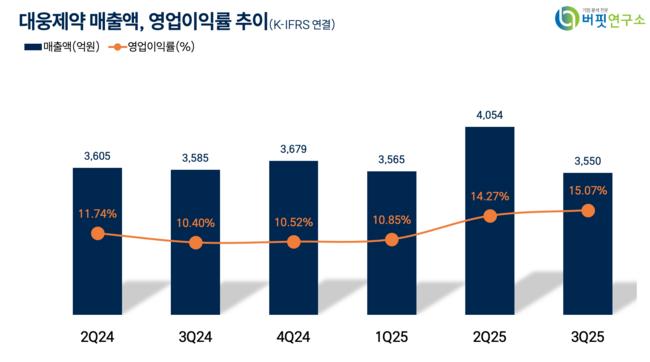

대웅제약 매출액, 영업이익률 추이. [자료=버핏연구소]

대웅제약 매출액, 영업이익률 추이. [자료=버핏연구소]

Update2026.06.19 금

DS투자증권은 13일 대웅제약(069620)에 대해 디지털헬스케어 부문이 급성장하며 중장기 성장 동력이 강화되고 있다고 분석했다. 투자의견 ‘매수’를 유지하고 목표주가를 21만원으로 제시했다. 지난 12일 종가는 16만2400원이다.

김민정 DS투자증권 애널리스트는 “3분기 연결기준 매출액은 3551억원(전년동기대비 +12.4%), 영업이익은 535억원(전년동기대비 +30.1%, 영업이익률 15.1%)으로 컨센서스를 상회했다”며 “고마진 품목인 보툴리눔톡신 나보타 수출이 469억원(전년동기대비 +17.0%)으로 견조한 성장세를 이어갔다”고 설명했다.

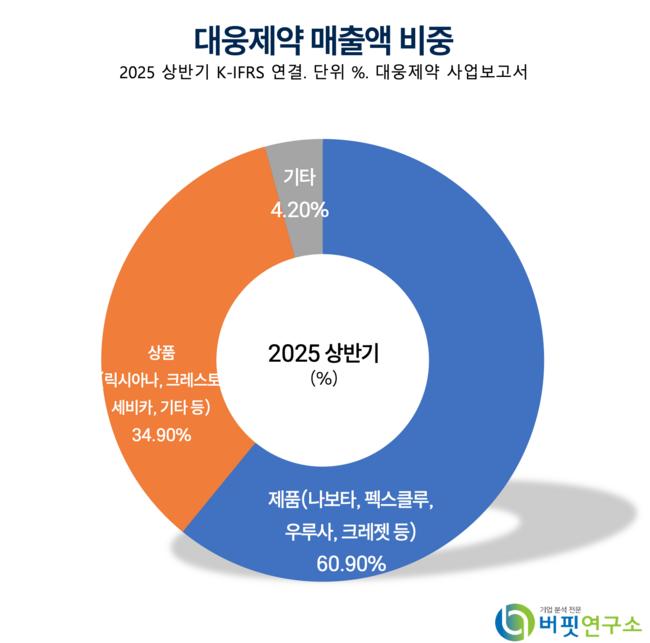

대웅제약 매출액 비중. [자료=버핏연구소]

대웅제약 매출액 비중. [자료=버핏연구소]

그는 “디지털헬스케어 매출은 128억원(전년동기대비 +58.6%)으로 빠르게 증가했다”며 “혈압측정기 ‘카트비피’, ‘프리스타일 리브레’ 매출이 대부분을 차지했고, 병상 모니터링 시스템 ‘씽크(ThynC)’ 매출은 약 10억원으로 추정된다”고 밝혔다. 이어 “11월 기준 씽크 계약 병상이 1만7800개를 돌파했고 월 4000병상 이상의 신규 계약이 지속돼 2026년에는 5만 병상 이상으로 확대될 것”이라고 덧붙였다.

김 애널리스트는 “씽크는 일시납형, 월납입형, 사용량 비례형으로 구성돼 있으며 보험수가를 기준으로 일정 비율을 수령하는 월납입형·사용량 비례형이 늘어날수록 이익 기여도가 확대될 것”이라고 분석했다.

그는 또 “에볼루스(Evolus)향 재고 축적 및 중동 지역 매출 확대로 4분기에도 무난한 성장을 이어갈 것”이라며 “에볼루스의 유럽 필러 출시로 보툴리눔톡신·필러 번들링 효과가 내년 유럽 매출 성장세를 견인할 것”이라고 내다봤다.

2025년 실적은 매출액 1조3903억원(전년동기대비 +9.9%), 영업이익 1948억원(전년동기대비 +18.9%), 지배주주순이익 1470억원(전년동기대비 +240.8%)으로 전망했다. 2025년 디지털헬스케어 매출은 507억원(전년동기대비 +81.9%)으로, 2026년에는 817억원(전년동기대비 +61%)까지 성장할 것으로 예상했다.

밸류에이션은 2025년 기준 주가수익비율(PER) 12.8배, 주가순자산비율(PBR) 1.9배, 기업가치대비상각전영업이익(EV/EBITDA)배수 9.9배 수준으로 평가했다.

김 애널리스트는 “나보타 수출과 디지털헬스케어 고성장이 병행되며 이익 체력이 강화되고 있다”고 밝혔다.

대웅제약은 지난 2002년 대웅에서 인적분할돼 설립된 의약품 제조·판매 기업으로, 화성 향남공단과 청주 오송에 생산시설을 보유하고 있다. 주요 제품은 나보타, 우루사, 펙수클루 등이며, 디지털헬스케어와 신약 개발을 통해 글로벌 헬스케어 기업으로 성장하고 있다.

대웅제약 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>