Update2026.05.23 토

[버핏연구소=이승윤 기자] DS투자증권은 17일 하이트진로(000080)에 대해 3분기에 이어 4분기에도 국내 주류시장 부진이 이어질 것으로 보이나 광고판촉비 증가 및 해외 성장으로 내수 부진을 상쇄할 것이라며, 투자의견 ‘매수’와 목표주가를 2만8000원을 유지했다. 하이트진로의 전일 종가는 1만9020원이다.

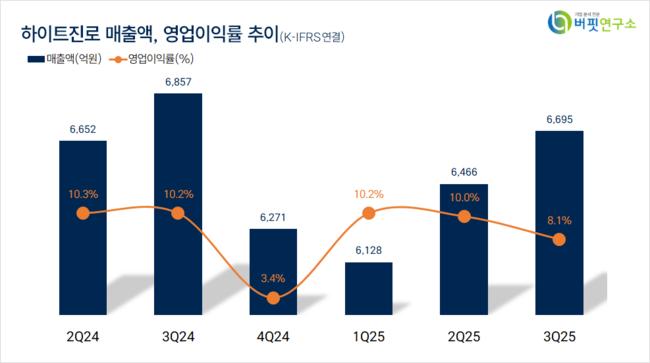

장지혜 DS투자증권 애널리스트는 “3분기 연결 매출액 6695억원(전년동기대비 -2%), 영업이익 544억원(전년동기대비 -23%, 영업이익률 8.1%)”이라며 “판촉비용 감소 기조에도 맥주와 소주 매출 부진에 따라 수익성이 하락했다”고 전했다.

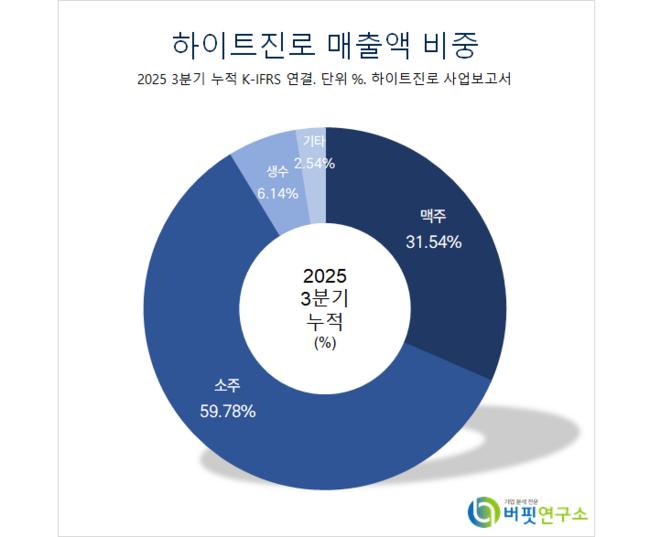

그는 “맥주는 매출액 2263억원(전년동기대비 8%), 영업이익 108억원(전년동기대비 -49%, 영업이익률 4.8%)으로 시장 위축에 따른 판매량 부진으로 수익성도 하락했다”며 “시장점유율은 35% 내외로 유지 중”이라고 추정했다.

하이트진로 매출액 비중. [자료=버핏연구소]

하이트진로 매출액 비중. [자료=버핏연구소]

또 “소주는 매출액 3809억원(전년동기대비 +1%), 영업이익 421억원(전년동기대비 -13%, 영업이익률 11.1%)으로 시장 규모는 전년비 소폭 상승하며 외형 성장이 나타났다”며 “다만 수출은 379억원(전년동기대비 -6%)으로 부진했는데 과일소주 216억원(전년동기대비 -21%)의 감소를 레귤러 소주 163억원(전년동기대비 +25%) 증가하며 방어했다”고 설명했다.

한편 “4분기에는 전년동기 정치 불안정성 확대에 따른 수요 부진과 기타 판관비 증가 영향 기저부담이 낮아 국내 주류시장은 부진할 것이나 이에 대응하기 위해 그동안 줄였던 광고 판촉비가 늘어날 것”이라며 “매출액 6275억원(전년동기대비 +0%), 영업이익 261억원(전년동기대비 +22%)”으로 전망했다.

이어 “내년에도 국내 주류 시장은 경기 둔화 및 주류 소비트렌드 변화에 따라 회복이 쉽지 않을 것으로 보이는 가운데 해외 성장이 중요한 돌파구가 될 것”이라며 “올해 3분기 누적 해외 소주 수출 금액은 1009억원으로 전년 수준을 유지하고 있는데 이는 현지 시장 저가 유사제품의 증가 때문”이라고 밝혔다.

끝으로 “하이트진로는 참이슬 브랜드의 인지도를 높이고 브랜딩을 강화하는데 집중하고 있다”며 “내년 말 완공 예정인 베트남공장을 통해 해외 매출이 성장하며 내수 부진을 상쇄할 것”으로 기대했다.

하이트진로는 맥주, 소주, 생수를 판매하는 종합주류판매기업이다. 맥주는 테라, 켈리, 필라이트, 소주는 참이슬, 진로, 생수는 석수 브랜드를 운영한다.

하이트진로. 매출액 및 영업이익률. [자료=버핏연구소]

하이트진로. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>