Update2026.05.23 토

하나증권은 20일 SK바이오팜(326030)에 대해 엑스코프리(Xcopri) 처방량 증가와 환율 효과로 실적 성장세가 이어질 것이라며 투자의견 ‘매수’를 유지하고 목표주가를 기존 15만원에서 16만원으로 상향했다. 지난 19일 종가는 12만5600원이다.

김선아 하나증권 애널리스트는 “10월 미국 엑스코프리 처방량이 전월 대비 7.7% 증가하며 가이던스 상단 달성이 유력하다”며 “4분기 매출액은 1994억원(전년동기대비 +22.3%, 전기대비 +4.0%), 영업이익은 392억원(전년동기대비 -3.6%, 전기대비 -44.1%)로 추정한다”고 밝혔다.

이어 “판관비가 가이던스(4900억원) 대비 절감될 경우 영업이익은 600억원, 영업이익률(OPM)은 30%까지 개선될 가능성이 있다”고 덧붙였다.

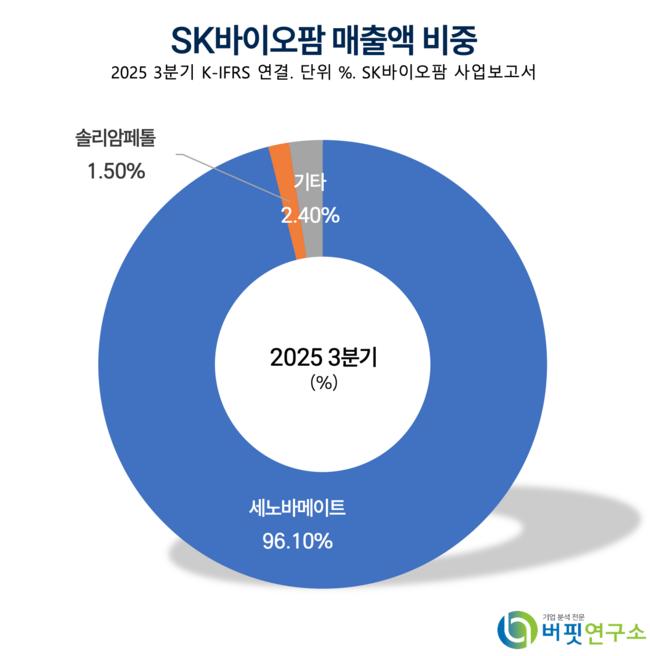

SK바이오팜 매출액 비중. [자료=버핏연구소]

SK바이오팜 매출액 비중. [자료=버핏연구소]

그는 “엑스코프리 미국 매출은 4억4700만~4억5300만달러 수준으로 전망되며, 이는 회사 가이던스(4억2000만~4억5000만달러)의 상단에 근접한다”고 설명했다.

또 “의약품 관세가 15%로 제한되면서 대외 리스크가 완화됐고, 환율이 우호적으로 작용하면서 내년에도 안정적 성장이 이어질 것”이라며 “한국 시판허가를 획득했고 중국·일본 시장 진출로 추가 로열티 수익도 기대된다”고 분석했다.

김 애널리스트는 “동사 밸류에이션은 동종사 대비 할인된 EV/EBITDA 33배를 적용했다”며 “엑스코프리 성장률 반영과 함께 금리 인하, 미국 바이오텍 가치 상승, 해외 기업들의 잇따른 기술이전(L/I)·M&A 환경을 감안할 때 연내 2nd 프로덕트 도입 가능성도 유효하다”고 평가했다.

2025년 실적은 매출액 7118억원(전년동기대비 +30.0%), 영업이익 1969억원(전년동기대비 +104.3%), 순이익 1309억원(전년동기대비 +54.9%)으로 추정된다. 2026년에는 매출액 8269억원(전년동기대비 +16.2%), 영업이익 2841억원(전년동기대비 +44.3%)을 기록할 전망이다.

SK바이오팜은 지난 2011년 SK㈜ 라이프 사이언스(Life Science) 사업부문에서 분할돼 설립된 신약개발 기업으로, 세노바메이트와 솔리암페톨 개발 경험을 기반으로 뇌질환·수면질환 치료제를 연구하고 있다. 최근 단백질분해유도제(TPD)와 리간드공학(RPT) 등 신기술을 도입해 항암 분야로 연구 영역을 확대하고 있다.

SK바이오팜 매출액, 영업이익률 추이. [자료=버핏연구소]

SK바이오팜 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>