Update2026.05.23 토

[버핏연구소=정지훈 기자] KB증권이 24일 현대건설(000720)에 대해 내년 상반기까지 실적에 대한 부담감이 있지만 왜 원전주인지를 스스로 증명할 것이라며 투자의견 '매수'를 유지하고, 목표주가를 10만원으로 '상향'했다. 현대건설의 전일종가는 5만9300원이다.

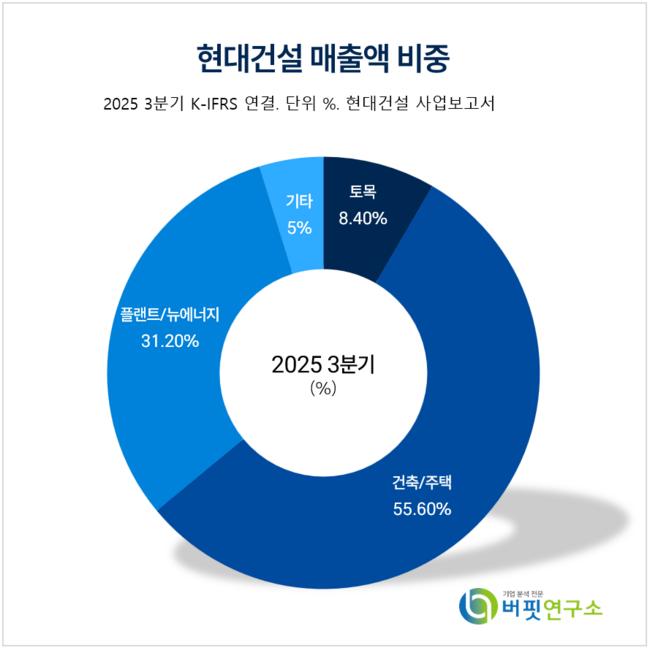

현대건설 매출액 비중. [자료=현대건설 사업보고서]

현대건설 매출액 비중. [자료=현대건설 사업보고서]

장문준 KB증권 애널리스트는 현대건설이 원전주로서 뚜렷한 평가를 받기 위해 '실제 프로젝트의 수주 및 착공'이 필수적이라고 판단해왔고, 그 분기점이 도래하고 있다고 말했다. 올해 1분기 미국 Palisades SMR 착공을 시작으로, 2~3분기에는 미국 Fermi 원전(2~4기), 불가리아 신규 원전 2기의 착공이 예상된다.

장문준 애널리스트는 "현재 기준 약 1조8000억원 수준에 불과한 원전 수주잔고는 내년 중 최대 39조원까지 확대될 수 있다"며 "사업 포트폴리오 성격이 근본적으로 변화되는 원년이다"고 강조했다.

이어 "수주와 착공이 중요한 이유는 단순히 원전 프로젝트가 현실화된다는 의미를 넘어, 착공 시점부터 비로소 현대건설의 원전 사업 가치를 구체적으로 산정할 수 있기 때문이다"라며 "지금까지는 원전 사업 가치를 수치화하는 노력 자체가 설득력을 갖기 어려웠으나, 첫번째 해외 원전 착공이 현실화된다면 원전 사업 가치 도출이 가능해질 것"이라고 전했다.

끝으로 "미국을 비롯한 서구권은 40년 만에 새로운 원전 사이클 진입을 준비하고 있으며, 더 빠르게 더 많이 짓는 구조적 전환을 추진 중"이라며 "이 과정에서 가장 취약점은 시공이며, 이런 측면에서 세계가 현대건설을 주목할 것"이라고 마무리했다.

현대건설은 토목, 건축/주택, 플랜트/뉴에너지 부문을 영위한다. 수주 구조 다변화, 친환경 건설, 스마트 건설 기술 확보로 미래 성장동력을 발굴하고 현대자동차그룹과 협업해 신사업을 모색하고 있다.

현대건설 매출액 및 영업이익률 추이. [자료=버핏연구소]

현대건설 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>