Update2026.07.06 월

키움증권은 1일 한솔케미칼(014680)에 대해 반도체 및 2차전지 소재 수요 회복이 가시화되며 이익 개선이 본격화될 것이라며 투자의견 ‘매수’를 제시하고 목표주가를 30만원으로 유지했다. 한솔케미칼의 전일 종가는 24만3500원이다.

키움증권 김지산 애널리스트는 “반도체 소재는 고객사 1위 점유율이 고착화된 구조로 하반기 이후 견조한 수요가 이어지고 있다”며 “2차전지 소재는 최근 수주재개 조짐이 확인됐고, 전처리 공정에 신규 적용되는 소재는 휴대폰 중심으로 적용이 확산되고 있다”고 설명했다.

또한 “영상패널과 일반 화학 등 기타 사업부문도 국내외 균형 잡힌 포트폴리오 덕분에 이익 체력이 유지되고 있다”고 분석했다.

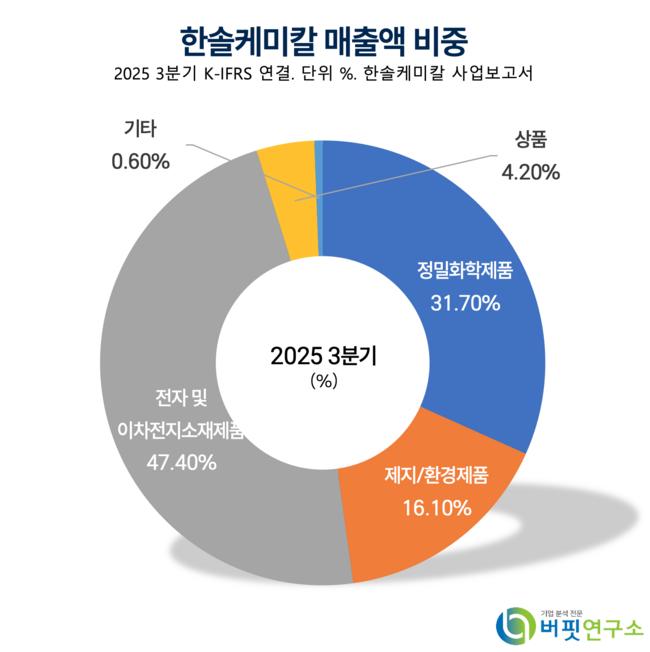

한솔케미칼 매출액 비중. [자료=버핏연구소]

한솔케미칼 매출액 비중. [자료=버핏연구소]

그는 “2025년 매출액은 8877억원, 영업이익은 1689억원으로 예상되며 2026년에는 매출액 1조136억원, 영업이익 2296억원으로 전망된다”고 밝혔다. “특히 2025년 영업이익률은 19.0%, 2026년에는 22.7%까지 회복될 것”이라고 덧붙였다.

밸류에이션 측면에서 그는 “투자심리 개선과 실적 회복을 감안하면 현 주가는 부담이 크지 않은 수준이며, 목표주가는 기존 이익 추정치와 멀티플을 유지해 산출했다”고 설명했다.

이어 “반도체·2차전지 분야에서의 점유율과 고객사 기반을 고려하면 구조적 성장 흐름은 유효하다”고 평가했다.

한솔케미칼은 지난 1980년 설립된 정밀화학 기업으로 7개 종속회사를 두고 있다. 과산화수소·차아황산소다·벤조일퍼옥사이드(BPO·Benzoyl Peroxide) 등 정밀화학 제품과 반도체·디스플레이용 소재, 제지·환경 분야의 라텍스와 고분자응집제를 생산한다. 회사는 정보기술(IT·Information Technology) 소재 등 미래 성장산업에서 소규모 투자로 수익성이 높은 신규 사업 발굴에 집중하고 있다.

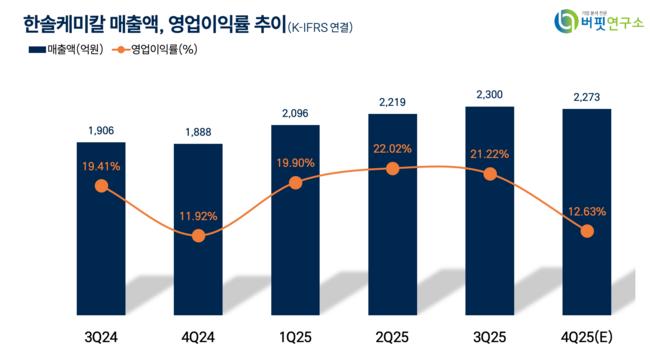

한솔케미칼 매출액, 영업이익률 추이. [자료=버핏연구소]

한솔케미칼 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>