Update2026.05.23 토

하나증권은 12월 8일 알테오젠(196170)에 대해 “독일에서 헤일로자임(Halozyme)이 신청한 키트루다 서브큐(Keytruda SC·피하주사) 판매금지 가처분은 독일 내에서만 유효하며, 전체 매출에 미치는 영향은 제한적”이라며 투자의견 ‘매수’와 목표주가 64만 원을 유지했다. 전일 종가는 45만6500원이다.

김선아 하나증권 애널리스트는 “이번 가처분은 특허권의 유효성 판단과 무관하고, 독일 한정 명령으로 글로벌 매출 영향이 미미하다”며 “독일 시장 비중은 전체 키트루다 매출의 약 2% 수준이고, 유럽 전체에 동일 명령이 내려진다 해도 2025~2026년 합산 매출에 미치는 영향은 7.7%에 불과하다”고 설명했다.

이어 “머크(Merck)는 해당 명령에 대해 항소할 예정이며, 독일 특허법원의 예비 의견이 내년 2~3월경 나올 것으로 예상된다”고 덧붙였다.

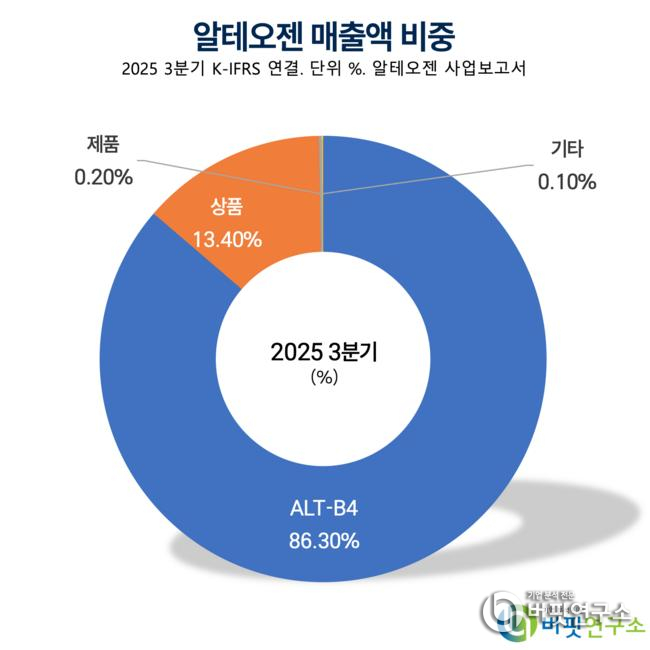

알테오젠 매출액 비중. [자료=버핏연구소]

알테오젠 매출액 비중. [자료=버핏연구소]

그는 “머크가 유럽 및 미국에서 헤일로자임의 엠데이세(MDASE·Modified Degradable Albumin-based Subcutaneous Enzyme) 특허 무효 심판을 제기했으며, 미국 특허심판원(PTAB·Patent Trial and Appeal Board)의 예비 결정에서 이미 머크와 알테오젠에 유리한 의견을 확인했다”며 “내년년 상반기 피지알(PGR·Post Grant Review) 결과와 독일 법원의 예비 의견이 모두 머크에 유리하게 나오면 불확실성이 빠르게 해소될 것”이라고 분석했다.

또한 “가처분이 독일에 국한되고, 키트루다 유럽 판매 허가가 지난달에야 이뤄진 점을 감안하면 단기 실적 영향은 극히 미미하다”고 평가했다.

하나증권은 알테오젠의 2025년 매출액을 2752억 원, 영업이익을 1644억 원으로 전망했다. 이는 전년동기대비 각각 167.44%, 547.24% 증가한 수치다. 내년에는 매출액 5995억 원, 영업이익 3914억 원으로 외형과 수익성 모두 급성장할 것으로 내다봤다. 같은 해 주당순이익(EPS)은 5592원, 자기자본이익률(ROE)은 52.58%로 추정했다.

김 애널리스트는 “글로벌 주요국에서의 분쟁 리스크는 남아 있지만, 기술이전(License-out) 신규 계약 체결이 연내 1건 정도 이뤄질 가능성이 있다”며 “이는 시장 불안감을 완화할 주요 이벤트가 될 것”이라고 강조했다.

알테오젠은 지난 2008년 설립된 바이오의약품 연구개발 기업이다. 히알루로니다제 단백질 공학과 넥스피엔(NexP™), 넥스맵(NexMab™) 항체약물접합체(ADC·Antibody Drug Conjugate) 기술을 보유하고 있다. MSD 등 글로벌 제약사에 기술이전(라이선스 아웃·License-out)으로 로열티를 얻고, 허셉틴(Herceptin)·아일리아(Eylea) 바이오시밀러를 개발 중이다.

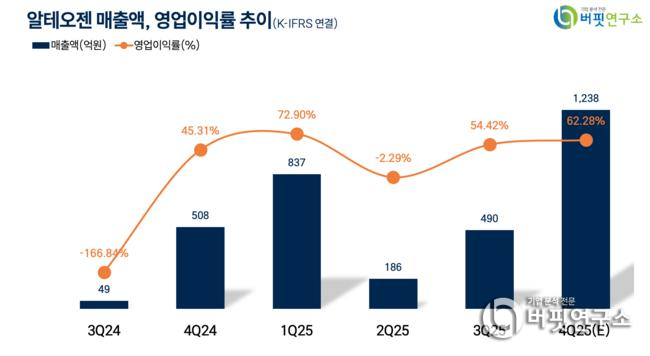

알테오젠 매출액, 영업이익률 추이. [자료=버핏연구소]

알테오젠 매출액, 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>