Update2026.07.06 월

[버핏연구소=홍승환 기자] 유진투자증권은 지난 30일 DI동일(001530)에 대해 합병 완료로 내년에는 일회성 비용이 없는 것을 반영해 투자의견 ‘매수’를 유지하고 목표주가 4만원을 제시했다. DI동일의 지난 30일 종가는 1만9650원이다.

한병화 유진투자증권 연구원은 "2025년 매출액 6089억원, 영업이익은 적자전환이 예상된다"며 "일회성 비용과 환경플랜트 자회사들이 영업적자를 기록할 것으로 추정되기 때문이다" 밝혔다.

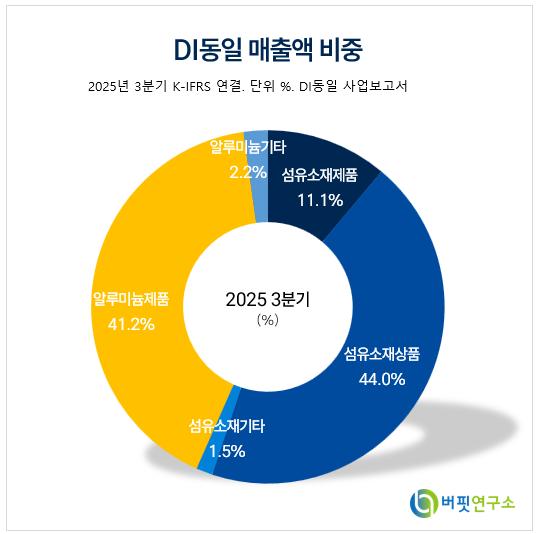

DI동일 매출액 비중. [자료=버핏연구소]그는 "2025년 실적부진 주원인인 알루미늄 자회사 합병 비용과 환경플랜트 자회사 영업손실이 원인이다"며 "합병 완료로 내년에는 일회성 비용이 없고 환경플랜트 자회사는 주 고객사인 삼성전자의 반도체 설비 증설 재개와 고객 다변화로 내년 매출이 회복되며 흑자전환을 예상한다"라고 밝혔다.

DI동일 매출액 비중. [자료=버핏연구소]그는 "2025년 실적부진 주원인인 알루미늄 자회사 합병 비용과 환경플랜트 자회사 영업손실이 원인이다"며 "합병 완료로 내년에는 일회성 비용이 없고 환경플랜트 자회사는 주 고객사인 삼성전자의 반도체 설비 증설 재개와 고객 다변화로 내년 매출이 회복되며 흑자전환을 예상한다"라고 밝혔다.

이어 "보유 자사주에 더해 추가로 자사주를 매입한 후 전량 소각, 가치 핵심인 알류미늄박 자회사인 동일알류미늄도 합병하는 등 소액주주들의 이익 증진을 위한 최선의 의사결정을 내렸으나 현재 기업의 가치는 오히려 낮아졌다"고 밝혔으나 "배터리용 알루미늄박 사업 가치만으로도 현재의 시총이 총분히 설명되고 보유한 부동산 가치는 향후 동사의 미래 투자를 위한 재원으로 사용되기에 충분한 규모다"고 평가했다.

또한 "동사는 현재 5개의 알루미늄박 라인을 보유 중이고 배터리용 알루미늄박은 국내에서 1위다"며 "내년 하반기에 추가로 3개의 알루미늄박 라인이 완공될 예정이고 8개의 라인이 모두 가동하는 시점이 되면 약 5000억원 이상의 매출이 발생할 것으로 판단된다"고 덧붙였다.

끝으로 "목표주가는 기존 5만5000원에서 4만원으로 하향한다"며 "비펀더멘탈 요인으로 주가가 하락하면서 괴리율이 지나치게 벌어진 것이 목표주가 조정의 이유다"고 밝혔다.

DI동일은 1955년 섬유제품제조업을 주 영업목적으로 설립되어, 1964년에 유가증권시장에 상장한 주권상장법인이다. 면사, 혼방사, 편물 등 섬유소재 제품과 2차전지용 알루미늄 호일, 식약품용 연포장재, 자동차용 알루미늄 호일 등 다양한 사업을 영위하고 있으며 최근 의류소재 중심에서 벗어나 고부가가치 제품 및 특수소재 판매를 확대하고 시장 다변화 전략으로 수익성 강화에 주력하고 있다.

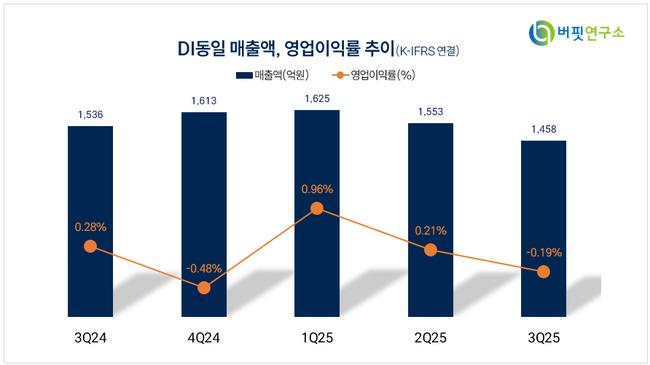

DI동일 매출액 및 영업이익률. [자료=버핏연구소]

DI동일 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>