Update2026.07.06 월

[버핏연구소=김도하 기자] 하나증권은 7일 삼성에스디에스(018260)에 대해 추가 데이터센터 확보를 통한 클라우드 기반의 안정적인 성장세가 지속될 것으로 전망했다. 이에 투자의견 '매수'와 목표주가 22만원을 유지했다. 삼성에스디에스의 전일 종가는 18만1100원이다.

이준호 하나증권 애널리스트는 “지난 2일 약 4273억원 투자규모의 유형자산 취득 결정으로 구미 AI 데이터센터 건립을 공식화했다”며 “2029년 3월 완공 및 가동 예정으로 중장기적인 클라우드 매출 성장을 위한 로드맵이 더욱 선명해졌다”고 평가했다.

이어 “삼성에스디에스는 컨소시엄으로 참여한 국가 AI 컴퓨팅센터 사업자 선정을 기다리고 있으며, 3월 최종 선정 결과에 따라 해남 데이터센터의 규모도 구체화될 것”이라며 “데이터센터 인프라 확장이 기업 가치에 긍정적인 요인으로 선반영될 가능성이 높다”고 덧붙였다.

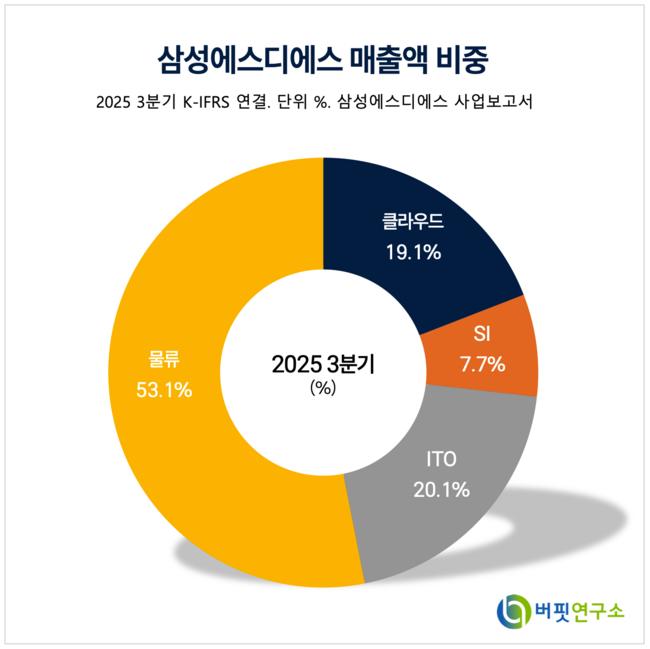

삼성에스디에스 매출액 비중. [자료=버핏연구소]

삼성에스디에스 매출액 비중. [자료=버핏연구소]

그는 “물류 부문이 대외 환경 악화와 낮은 해상운임 영향으로 부진했다”며 “작년 4분기 실적은 매출액 3조4973억원(전년대비 -4.0%), 영업이익 2283억원(전년대비 +8.0%)으로 시장 컨센서스를 소폭 밑돌 것”이라고 밝혔다.

반면 “IT 서비스 부문은 매출액 1조6941억원(전년대비 +3.8%)이 예상되며, 특히 클라우드 매출이 7363억원(전년대비 +22.8%)을 기록해 성장을 주도하고 있다”며 “클라우드 서비스 제공(CSP)과 관리형 서비스 제공(MSP) 매출 모두 각각 26% 이상의 고성장세를 이어가고 있는 점이 고무적이다”고 말했다.

하나증권은 올해 삼성에스디에스의 연간 실적은 매출액 14조3185억원(전년 대비 +3.1%), 영업이익 1조387억원(전년 대비 +8.0%)으로 예상했다. 또 오픈AI(OpenAI)와의 파트너십을 통해 구축한 B2B AI 에이전트 라인업을 기반으로 국내 기업용 AI 시장 공략을 강화하고 있으며, 국내 AI 팩토리 사업화에 따른 디지털 팩토리 부문의 성과도 기대했다.

끝으로 대외 시장 환경의 불확실성에도 불구하고 공공 및 금융 부문의 클라우드 전환 수요를 지속적으로 흡수하며 안정적인 실적 달성이 가능할 것으로 내다봤다.

삼성에스디에스 매출액 및 영업이익률. [자료=버핏연구소]

삼성에스디에스 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>