Update2026.07.26 일

[버핏연구소=이승윤 기자] 신한투자증권은 7일 이지홀딩스(035810)에 대해 "자회사 이지바이오를 통해 해외 중심 외연을 확장하고 있고 이에 따라 주주환원도 개선되고 있다"며, 투자의견 ‘매수’와 목표주가 6800원을 신규 제시했다. 이지홀딩스의 전일 종가는 4575원이다.

김태훈 신한투자증권 애널리스트는 “지난해 매출액 3조4000억원(전년동기대비 +4.2%, 이하 동일), 영업이익 1665억원(+35%)으로 창사 최대 실적을 달성할 것”이라며 “국내 돼지 고기 가격이 전년동기대비 9.1% 증가해 높은 가격을 유지했고 주요 사료 원재료인 옥수수, 대두박 가격이 하향 안정화되며 매출액 단가-원재료비 스프레드가 확대됐다”고 전했다.

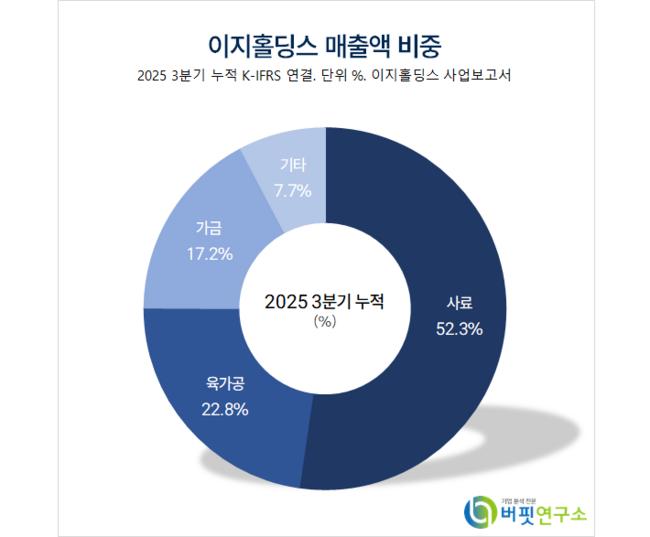

이지홀딩스 매출액 비중. [자료=버핏연구소]

이지홀딩스 매출액 비중. [자료=버핏연구소]

그는 “개선된 실적이 주주환원으로 이어지는 선순환구조가 확립됐다”며 “주당배당금은 2021년 50원에서 2022년 75원, 2023년 120원, 2024년 250원으로 매년 확대되고 있다”고 밝혔다.

이는 “지난해 주당배당금은 350원으로 추정하고 배당 서프라이즈가 기대된다”며 “2024년 200억원, 지난해 840억원의 주식발행초과금 이익잉여금이 전입되며 감액배당이 지속되고 있고 세금 영향 없는 예상 배당수익률은 7.7%로 매력적”이라고 평가했다.

끝으로 “올해 예상 매출액 3조5000억원(+2.7%), 영업이익 1992억원(+19.6%)으로 호실적이 이어질 것”이라며 “올해 예상 주가수익비율은 3.5배로 저평가 구간이고 올해에도 선순환구조 지속 시 세금 영향 없는 배당수익률 10%도 가시권”이라고 판단했다.

이지홀딩스는 자회사를 통해 사료사업부, 육가공사업부, 가금사업부, 기타사업부를 운영하고 있다. 상장 자회사는 이지바이오(농·축산업), 옵티팜(바이오), 팜스토리(사료 육가공), 마니커에프앤지(냉동·장식품), 정다운(오리고기), 마니커(닭고기)가 있다.

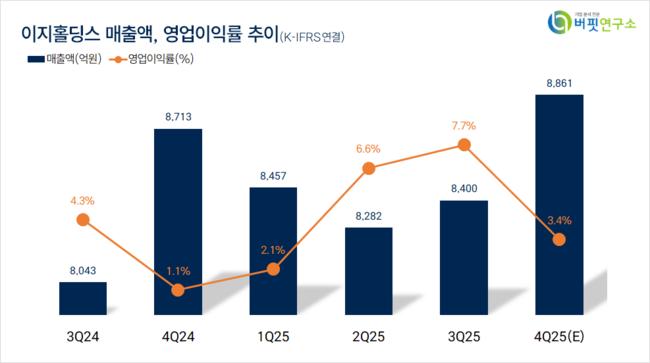

이지홀딩스. 매출액 및 영업이익률. [자료=버핏연구소]

이지홀딩스. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>