Update2026.05.23 토

[버핏연구소=홍승환 기자] KB증권은 20일 현대건설(000720)에 대해 연초 빠른 주가 상승이 부담스러울 순 있으나 유례없이 강한 상승세이기에 투자의견 ‘매수’를 유지했다. 현대건설의 전일 종가는 10만7900원이다.

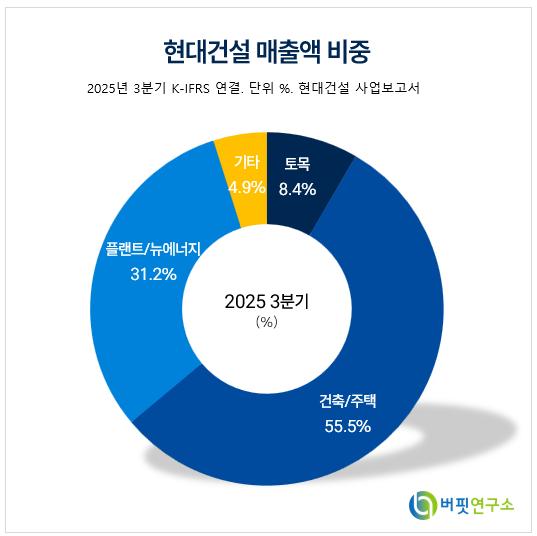

현대건설 매출액 비중. [자료=버핏연구소]장문준 KB증권 연구원은 “미국 중심으로 부상 중인 글로벌 원전 르네상스는 과거 액화천연가스 플랜트 설계·시공·조달(LNG EPC) 보다 강하고 더 폐쇄적일 전망이다”며 “서구권 장기 탈원전 기조로 인해 완전 프로젝트 경험을 가진 설계·시공·조달 기업이 많지 않다”라고 밝혔다.

현대건설 매출액 비중. [자료=버핏연구소]장문준 KB증권 연구원은 “미국 중심으로 부상 중인 글로벌 원전 르네상스는 과거 액화천연가스 플랜트 설계·시공·조달(LNG EPC) 보다 강하고 더 폐쇄적일 전망이다”며 “서구권 장기 탈원전 기조로 인해 완전 프로젝트 경험을 가진 설계·시공·조달 기업이 많지 않다”라고 밝혔다.

이어 “원전 잠재고객들은 과거보다 공사기간과 예산 준수에 민감해, 검증된 경험을 보유한 일부 설계·시공·조달 기업만이 주요 원전 기술사들과 협업 자격을 갖출 수 있는 구조가 형성되고 있다”며 “원전 설계·시공·조달 클럽이라 불릴만한 새로운 공급자 우위구조가 나타날 수 밖에 없다”라고 평가했다.

또 “현대건설은 웨스팅하우스 홀텍 등과 대형원전 및 소형모듈원전(SMR) 협업을 통해 글로벌 원전 밸류체인 내 입지를 다지고 있다”며 “미국 최초의 3.5세대 소형모듈원전 착공 지원기업 선정 과정에서 미국에너지부(DOE)가 현대건설의 원전 건설역량을 완전히 인지한 점도 잊지 말아야 할 것이다”라고 덧붙였다.

끝으로 “KB증권에서는 향후 글로벌 원전 발주가 액화천연가스 플랜트 설계·시공·조달 사이클과 유사한 구조로 전개될 가능성이 높다고 판단하며 경쟁이 제한된 구조에서 선점 효과가 가장 큰 기업 중 하나로 현대건설을 지목한다”라고 밝혔다.

현대건설 매출액 및 영업이익률 추이. [자료=버핏연구소]

현대건설 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>