Update2026.05.23 토

[버핏연구소=양동현 기자] IBK투자증권은 3일 HS효성첨단소재(298050)에 대해 탄소섬유 업황 반등에 힘입어 올해 실적이 개선될 것으로 전망했다. 보고서는 올해 매출액 3조5600억원, 영업이익 2100억원을 제시하며 실적 반등 국면 진입을 핵심 결론으로 제시했다. 투자의견은 매수를 유지했고, 목표주가는 30만원으로 상향했다. 전일 종가는 23만7000원이다.

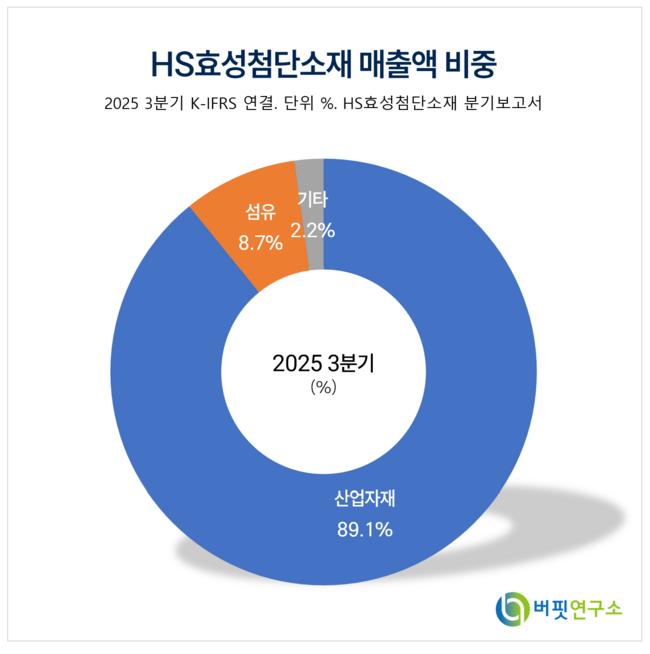

HS효성첨단소재 매출액 비중. [자료=버핏연구소]이동욱 IBK투자증권 연구원에 따르면, 2025년 HS효성첨단소재의 탄소섬유 실적 부진은 중국발 증설에 따른 판매단가 하락과 중국 보조금 폐지, 미국 해상풍력 프로젝트 지연, 재고손실 충당금 등 일회성 비용, 베트남 1호기 신규 라인 인증 지연이 복합적으로 작용한 결과다. 다만 2026년에는 전력 인프라와 항공우주 수요 회복, 가격 환경 개선을 통해 실적이 반등할 것으로 판단했다.

HS효성첨단소재 매출액 비중. [자료=버핏연구소]이동욱 IBK투자증권 연구원에 따르면, 2025년 HS효성첨단소재의 탄소섬유 실적 부진은 중국발 증설에 따른 판매단가 하락과 중국 보조금 폐지, 미국 해상풍력 프로젝트 지연, 재고손실 충당금 등 일회성 비용, 베트남 1호기 신규 라인 인증 지연이 복합적으로 작용한 결과다. 다만 2026년에는 전력 인프라와 항공우주 수요 회복, 가격 환경 개선을 통해 실적이 반등할 것으로 판단했다.

보고서는 전력시장 호황에 따라 전선심재 등 전력 인프라향 탄소섬유 수요가 증가할 것으로 내다봤다. 항공용 역시 민항기 수요 확대와 국방비 증액 기조가 맞물리며 구조적 성장 흐름이 이어질 가능성이 높다고 분석했다. 탄소섬유는 항공·에너지·방산 등 고부가 산업에 사용되는 핵심 소재로, 수요 회복 시 실적 레버리지가 빠르게 확대되는 특성을 가진다.

가격 측면에서는 글로벌 및 중국 업체들의 판가 인상 움직임이 긍정적 변수로 제시됐다. 세계 1위 업체인 도레이 인더스트리즈(Toray Industries)는 2026년 1월부터 탄소섬유와 프리프레그(중간재) 가격을 10~20% 인상했으며, 중국 지린 케미컬 파이버(Jilin Chemical Fiber)도 주력 제품 가격을 톤당 5000위안에서 1만위안 인상했다. 이는 글로벌 레퍼런스 가격이 상향 조정됐음을 의미하며, HS효성첨단소재의 가격 협상력 강화로 이어질 수 있다고 평가했다.

공급 측면에서도 구조조정과 규제 강화로 업황 하단이 다져지고 있다는 분석이다. 해외 경쟁사 SGL카본은 비핵심 사업 중단과 일부 생산기지 폐쇄를 추진 중이며, 중국 내에서는 전기료 부담과 환경 규제로 범용 탄소섬유 업체들의 가동 중단이 잇따르고 있다. 여기에 HS효성첨단소재는 중국 비중을 줄이고 저원가 베트남 생산 비중을 확대해 수익성 개선 여력을 확보하고 있다.

HS효성첨단소재는 산업자재를 중심으로 탄소섬유와 타이어코드 등 고부가 소재를 생산하는 기업이다. 전력 인프라와 항공우주 등 성장 산업에 대한 노출도를 확대하는 동시에 생산 구조 효율화를 추진하고 있다. 탄소섬유 가격 회복과 수요 개선이 맞물릴 경우 중장기 실적 개선 가능성이 이어질 것으로 전망된다.

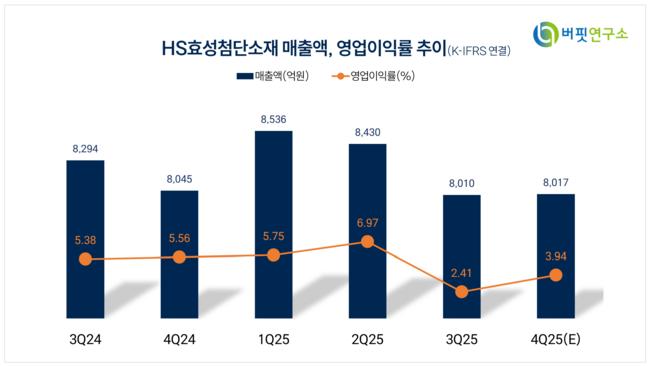

HS효성첨단소재 매출액 및 영업이익률. [자료=버핏연구소]

HS효성첨단소재 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>