Update2026.07.06 월

[버핏연구소=양동현 기자] NH투자증권은 6일 한화솔루션(009830)에 대해 미국향 셀 통관 차질과 미국 카터스빌 셀 설비 가동 지연이라는 핵심 불확실성이 해소되며 실적 턴어라운드 방향성이 명확해졌다고 평가했다. 2026년 모듈 판매량이 9GW로 확대되고 영업이익이 8500억원 수준으로 개선될 것으로 전망했으며, 투자의견은 매수를 유지하고 목표주가는 4만5천원을 제시했다. 전일 종가는 3만6400원이다.

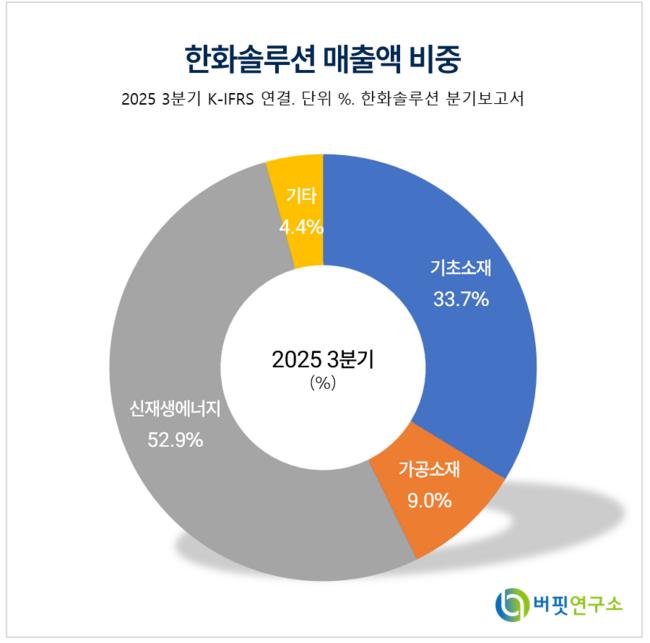

한화솔루션 매출액 비중. [자료=버핏연구소]

한화솔루션 매출액 비중. [자료=버핏연구소]

최영광 NH투자증권 연구원에 따르면, 2025년 하반기 실적 부진의 원인이었던 미국향 태양광 셀 통관 차질이 해소되었고, 가동이 지연됐던 미국 카터스빌 셀 설비 역시 장비 문제가 해결되며 2026년 3분기부터 상업 가동에 들어갈 예정이다. 이에 따라 한화솔루션의 태양광 밸류체인 가동률이 정상화되며 2026년 실적 개선 흐름이 본격화될 것으로 분석했다.

NH투자증권은 한화솔루션의 2026년 매출액을 15조5천억원, 영업이익을 8500억원으로 전망했다. 이는 2025년 영업적자에서 흑자 전환하는 수준이다. 특히 태양광 모듈 판매량이 2025년 6GW에서 2026년 9GW로 늘어나며 신재생에너지 부문이 핵심 성장 동력으로 작용할 것으로 봤다. 미국 내 수직계열화가 완성되면서 미국산 부품 사용 인센티브(DCA)에 부합하는 고가 모듈 판매가 가능해진 점도 수익성 개선 요인으로 제시됐다.

다만 2025년 4분기 실적은 영업적자 4700억원을 기록하며 시장 기대치를 크게 하회했다. 통관 차질로 인한 모듈 판매 급감과 불용재고 처리에 따른 손상차손이 반영됐기 때문이다. NH투자증권은 2026년 1분기부터 모듈 판매량이 회복되며 분기 실적이 점진적으로 개선될 것으로 전망했다.

한화솔루션은 케미칼, 태양광 중심의 신재생에너지, 첨단소재 사업을 함께 영위하는 종합 화학·에너지 기업이다. 안정적인 화학 사업 기반 위에 미국 태양광 밸류체인 확장을 통해 성장 동력을 확보하고 있으며, 신재생에너지 부문의 실적 개선이 중장기 실적 회복의 핵심 축으로 평가된다.

한화솔루션 매출액 및 영업이익률. [자료=버핏연구소]

한화솔루션 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>