Update2026.08.02 일

[버핏연구소=정지훈 기자] 메리츠증권이 6일 넷마블(251270)에 대해 "주주환원정책과 1분기 신작 출시로 인해 밸류에이션 재평가 가능성이 높아졌다"며 투자의견 '매수'와 목표주가 7만2000원을 '유지'했다. 넷마블의 전일종가는 5만800원이다.

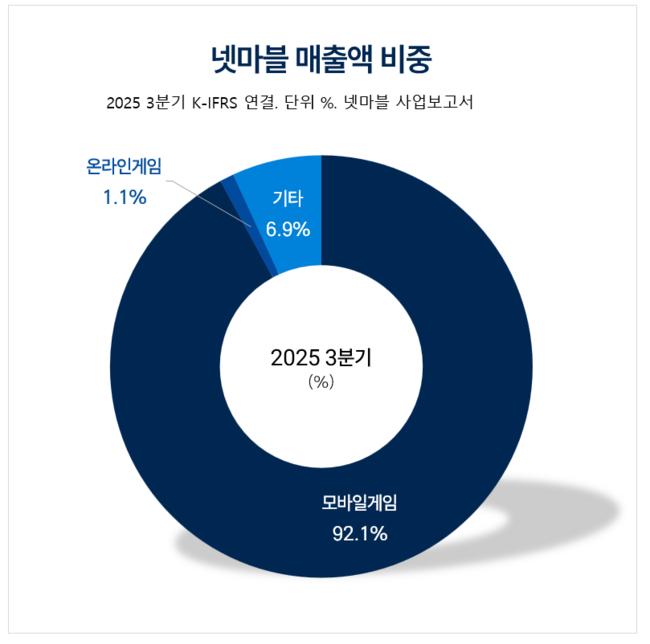

넷마블 매출액 비중. [자료=넷마블 사업보고서]

넷마블 매출액 비중. [자료=넷마블 사업보고서]

이효진 메리츠증권 애널리스트는 넷마블의 4분기 매출액 및 영업이익이 각각 7976억원, 1108억원을 기록했다고 말했다. 매출액은 기대치를 상회했고, 영업이익은 충족했다.

이효진 애널리스트는 "세전이익은 하회했는데 카밤(구 로발게임즈) 손상차손은 예상 대비 적었으나 하이브 평가 금액이 예상과 달리 손실로 잡힌데 따른다"며 "11월 하이브 주식 대상 교환사채(EB) 기준 가격 대비 4분기말 종가가 낮아 손실로 반영됐지만, 실제 손익과는 무관하다"고 전했다.

이어 "인건비와 마케팅비는 예상을 상회, 지급수수료는 하회했다"며 "연간 성과에 기반하여 인센티브가 추가 지급됐으며, 청산 절차에 돌입한 구로발게임즈 관련 비용이 반영됐다"고 분석했다.

아울러 주주 환원에 대해서도 언급했다. 그는 "자사주 4.7%를 전량 소각하며 연결 지배순이익 30%의 현금배당을 결정했다"며 "향후 3개년 주주환원 정책도 발표했는데 환원율이 40% 이내로 확대된다"고 전망했다.

더해 1분기 여러 신작에 대해서도 기대감을 드러냈다. 1분기 대표 신작 '7대죄 오리진'에 대해서는 "3월 17일 출시가 예상된다"며 "7대죄 오리진의 매출을 한국/일본에서만 반영했으나, 북미/유럽에서도 매출이 발생한다면 밸류에이션 리레이팅 포인트로 작동할 것"이라며 "신작이 글로벌 성과를 증명한다면 넷마블의 개발 능력은 재평가 받을 것으로 예상한다"고 평가했다.

넷마블은 모바일 게임의 개발 및 퍼블리싱 사업을 영위하고 있다. 넷마블네오, 넷마블 에프앤시 등 자회사를 통해 게임을 개발하고 퍼블리싱하는 사업을 전문적으로 수행하고 있다. 최근 블록체인 및 메타버스 사업을 진행하며 버추얼 휴먼 아이돌 등 신사업 영역을 확장하고 있다.

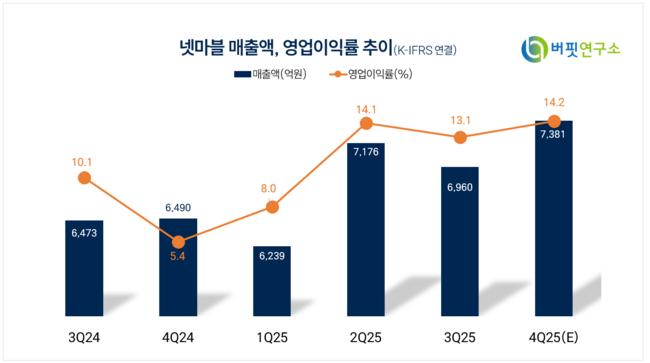

넷마블 매출액 및 영업이익률 추이. [자료=버핏연구소]

넷마블 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>