Update2026.07.06 월

[버핏연구소=양동현 기자] SK증권은 9일 테스(095610)에 대해 메모리 전환 투자에 더해 신규 투자 효과가 본격 반영되기 시작했다고 평가했다. 이에 따라 2026년 매출은 4190억원, 영업이익은 930억원으로 확대될 것으로 전망했으며, 투자의견은 매수, 목표주가는 8만8000원으로 제시했다. 테스의 6일 종가는 6만7400원이다.

테스 매출액 비중. [자료=버핏연구소]

테스 매출액 비중. [자료=버핏연구소]

이동주 SK증권 연구원에 따르면, 이번 리포트의 핵심은 2025년 4분기 일회성 비용을 제거할 경우 실적 체력이 이미 크게 개선됐고, 2026년부터는 디램 신규 투자 효과까지 더해지며 성장 국면이 이어진다는 점이다. 연구원은 특히 빅테크 업체들의 설비투자 확대와 메모리 증설 사이클 장기화를 주요 근거로 제시했다.

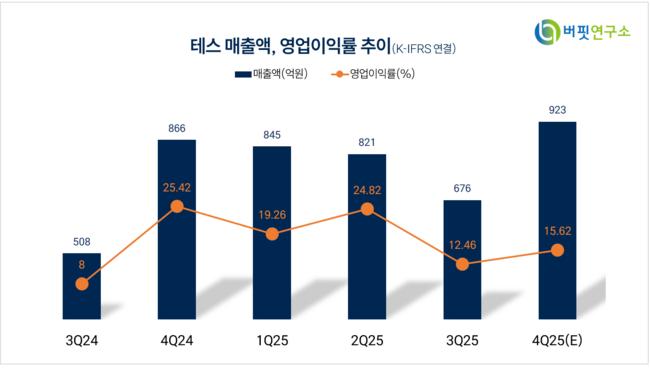

2025년 4분기 테스의 매출은 1170억원으로 전분기 대비 73% 증가했고, 영업이익은 128억원을 기록했다. 영업이익에는 자사주 관련 성과급 등 일회성 비용이 100억원 이상 반영돼 수익성이 낮아졌지만, 이를 제외할 경우 영업이익률은 20%를 웃돌았을 것으로 추정됐다. 국내 주요 고객사의 메모리 전환 투자와 신규 투자 셋업이 동시에 진행되며 외형 성장을 이끌었다는 분석이다.

2026년에는 디램 신규 투자가 본격화될 전망이다. 삼성전자 P4와 SK하이닉스 M15X 공장은 이미 발주가 시작돼 연중 장비 셋업이 이어질 것으로 예상됐다. 여기에 선단 공정 중심의 투자 확대에 따라 고부가 장비고온 공정용 식각 장비(high-temp ACL) 비중이 높아지면서 수익성 개선도 동반될 것으로 평가됐다. SK증권은 이를 반영해 2026년 영업이익 추정치를 기존 대비 16% 상향 조정했다.

테스는 반도체 공정 장비를 주력으로 하는 업체로, 메모리 전환 투자라는 안정적 수요 기반 위에 신규 팹 투자라는 성장 동력을 동시에 확보하고 있다. 선단 공정 확대와 고부가 장비 비중 상승이 맞물리며 중장기 실적 개선 가능성이 이어질 것으로 전망된다.

테스 매출액 및 영업이익률. [자료=버핏연구소]

테스 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>