Update2026.05.23 토

[버핏연구소=이승윤 기자] 삼성증권은 12일 팬오션(028670)에 대해 올해 글로벌 경쟁사 평균 PBR이 오를 것(0.77배, 전년대비 +17.8%)으로 예상한다며, 투자의견 ‘매수’를 유지하고 목표주가를 5800원으로 상향했다. 팬오션의 전일 종가는 4910원이다.

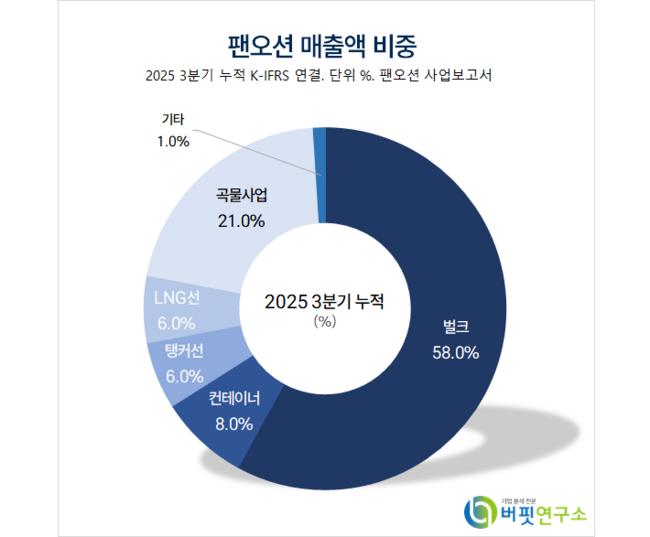

오린아 삼성증권 애널리스트는 “4분기 평균 BDI(발틱 건화물 운임지수)가 연중 최대 비수기인 춘절을 앞둔 중국의 철광석 재고 구축 수요와 아프리카 신규 광산 가동 효과로 2159포인트(전년동기대비 +47.4%, 이하 동일)를 기록했다”며 “다만 벌크 물동량이 2275만톤으로 11% 감소해 벌크 부문 매출액이 8003억원(-9.4%)에 그쳤으나 영업이익은 운임 강세로 전년동기와 비슷한 610억원, 영업이익률 7.6%(+0.7%pts)를 기록했다”고 전했다.

팬오션 매출액 비중. [자료=버핏연구소]

팬오션 매출액 비중. [자료=버핏연구소]

그는 “컨테이너 부문은 SCFI(상하이 컨테이너 운임지수)가 1440포인트로 39.5% 하락하며 매출액 1125억원(-4.5%), 영업이익 95억원(-45.7%), 영업이익률 8.4%(-6.4%pts)였다”며 “탱커 부문은 매출액 741억원(-3%), 영업이익은 VLCC 시황 급등에(4분기 BTI TD3 110포인트, +117%) 211억원(+8.2%)이었다”고 밝혔다.

이어 “LNG부문은 선대 확대로 매출액 904억원(+129%), 영업이익 396억원(+159%), 영업이익률 43.8%(+5.1%pts)”이라며 “미•중 무역 긴장 여파로 곡물 사업 매출액이 전년대비 26% 감소한 3870억원에 그쳐 전체 매출이 감소했다”고 설명했다.

또 “올해도 중대형•우량점 점포 중심 출점 전략이 이어질 것이고 올해 300여개의 점포가 늘어날 것”이라며 “중대형점은 소형 점포보다 투자대비 수익성이 높아 향후 실적 안정성을 확보할 수 있을 것”으로 전망했다.

한편 “선대 확대가 이어질 전망인데 신조 벌크 4척과 MR탱커 4척이 연내 인도될 예정”이라며 “실적 발표와 함께 SK해운으로부터 장기용선계약을 수행 중인 31만DWT급 VLCC 10척 인수를 공시했는데, 인수 완료 시 장기운송계약 증가에 따른 실적 안정성이 제고될 것”으로 기대했다.

끝으로 “뉴캐슬막스 신조 2척에 대한 투자를 진행하며 2030년까지 사선이 확대될 것”이라며 “글로벌 경쟁사 평균 대비 저평가가 과도하다”고 판단했다.

팬오션은 정기선, 부정기선, 대형선 등 선대를 운영하며 벌크 및 비벌크 화물 해상운송 서비스를 제공하고 곡물사업, 선박관리업도 영위한다. 포스코, 발전자회사, 중국 제철소 등과 장기 운송계약을 체결했다.

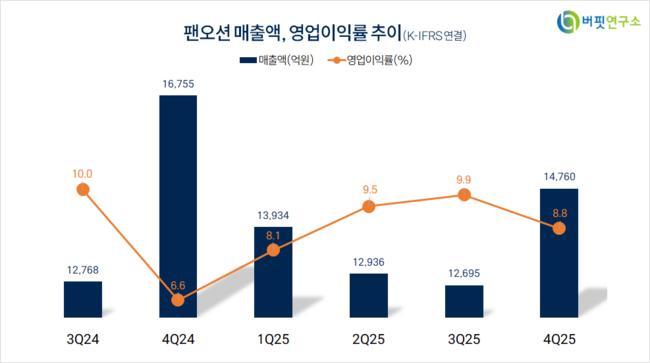

팬오션. 매출액 및 영업이익률. [자료=버핏연구소]

팬오션. 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>