Update2026.05.23 토

[버핏연구소=윤승재 기자] 대신증권은 25일 한국전력(015760)에 대해 해외 원전 EPC 사업 가치 재평가 기대를 반영해 투자의견 '매수'를 유지하고 목표주가를 8만원으로 상향했다. 전일 종가는 6만2700원이다.

허민호 대신증권 애널리스트는 "미국과의 원전 협력 확대를 통해 미국 대형 원전 및 SMR 건설, 해외 시장 공동 진출 가능성이 커지고 있다"며 "해외 원전 EPC 사업가치 재평가가 아직 끝나지 않았다"고 분석했다.

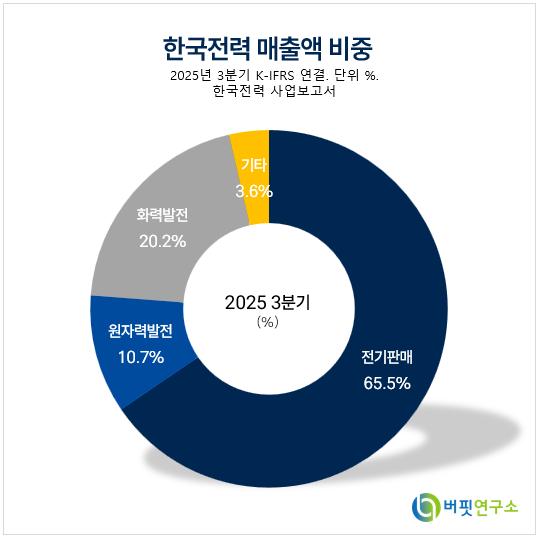

한국전력 매출액 비중. [자료=버핏연구소]

한국전력 매출액 비중. [자료=버핏연구소]

그는 "2025년 하반기 유가 하락에 따른 LNG 도입단가 하락과 원전 가동률 회복으로 연료비 및 전력구입비 감소가 예상된다"며 "2026년 연결 기준 매출액은 98조1830억원(전년동기대비 +1%), 영업이익 18조8870억원(전년동기대비 +22%)으로 전망된다"고 밝혔다.

특히 해외 원전 사업 가치가 중장기 밸류에이션 상향의 핵심으로 꼽혔다. 보고서는 2035년 해외 원전 EPC 순이익을 1조6560억원으로 가정하고 적정 PER 11배를 적용해 약 18조5000억원의 사업가치를 산정했다. 국내 전력사업 가치(약 32조5000억원)를 합산한 총 적정 기업가치는 51조원, 2026년 예상 BPS 기준 적정 PBR 0.87배를 적용한 목표주가는 8만원으로 제시됐다.

배당 매력도 부각됐다. 2026년 별도 기준 순이익 7조7000억원, 배당성향 30%를 가정할 경우 주당배당금(DPS)은 3600원으로 예상된다. 이는 현재 주가 기준 배당수익률 5.7% 수준이다.

끝으로 “현재 주가는 2026년 예상 PBR 0.69배, 2027년 0.59배로 여전히 저평가 구간”이라며 “연료비 안정, 발전 믹스 개선, 중장기 요금 정책 우호 기조, 해외 원전 수주 확대가 동반될 경우 추가적인 밸류에이션 리레이팅이 가능하다”고 평가했다.

한국전력은 전력자원 개발, 발전, 송변전, 배전 및 관련 영업을 수행하고 원자력발전사업을 담당하는 한국수력원자력과 화력발전사업을 수행하는 5개 발전회사가 있다.

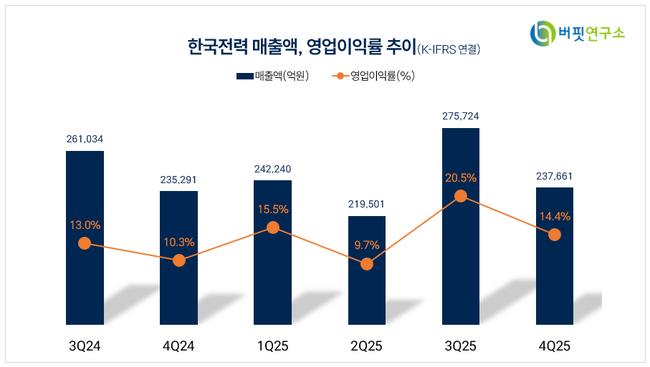

한국전력 매출액 및 영업이익률 추이. [자료=버핏연구소]

한국전력 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>