Update2026.07.06 월

[버핏연구소=윤승재 기자] NH투자증권은 10일 삼성전기(009150)에 대해 AI 서버 확산에 따른 MLCC 수요 구조적 증가를 근거로 투자의견 ‘매수’를 유지하고 목표주가를 기존 36만원에서 46만원으로 상향했다. 삼성전기의 전일 종가는 38만2000원이다.

황지현 NH투자증권 애널리스트는 “AI 연산량 확대에 따라 칩당 전력 소비(TDP)가 크게 증가하면서 MLCC 수요가 구조적으로 확대되는 구간에 진입했다”며 “최근 매크로 변수에 따른 주가 조정은 오히려 매수 기회로 판단한다”고 분석했다.

특히 AI 서버용 MLCC 시장은 이미 수요가 공급을 넘어서는 국면에 들어섰다. 그는 “AI 서버용 MLCC 수요가 생산능력 대비 약 두 배 수준에 달한다는 언급이 나오며 가격 인상 기대감이 높아지고 있다”며 “AI칩 전력 소비 증가에 따라 MLCC 탑재량도 빠르게 확대되고 있다”고 설명했다.

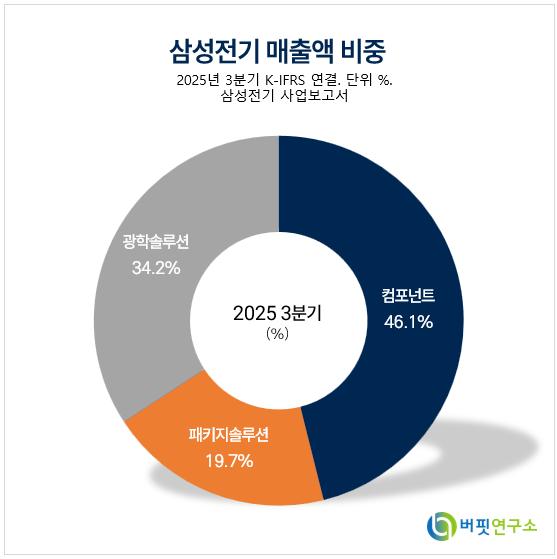

삼성전기 매출액 비중. [자료=버핏연구소]

삼성전기 매출액 비중. [자료=버핏연구소]

NH투자증권은 이러한 흐름을 반영해 삼성전기의 실적 추정치를 상향했다. MLCC 평균판매가격(ASP)이 상승할 것으로 가정하면서 컴포넌트 부문 영업이익률을 2026년 14.8%, 2027년 16.7%까지 개선될 것으로 전망했다.

밸류에이션 방식도 기존 PBR에서 PER 중심으로 변경했다. 2026~2027년 평균 EPS에 과거 밸류에이션 상단 대비 10% 프리미엄을 적용해 목표주가 46만원을 산출했으며, 현재 주가 기준 상승여력은 약 20% 수준으로 평가했다.

실적 역시 AI 인프라 확대 수혜로 성장세가 이어질 전망이다. NH투자증권은 삼성전기의 영업이익이 2025년 9130억원에서 2026년 1조3530억원, 2027년 1조8100억원까지 증가할 것으로 추정했다.

삼성전기는 MLCC 등 수동소자, 카메라 모듈, 반도체 패키지 기판 등을 생산하는 전자부품 기업으로 AI 서버와 전장용 MLCC 비중 확대를 통해 중장기 성장성이 강화될 것으로 평가된다.

삼성전기 매출액 및 영업이익률 추이. [자료=버핏연구소]

삼성전기 매출액 및 영업이익률 추이. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>